方正中期期货汤冰华

2023年螺纹钢继续在复杂的国内外宏观政策中波动,全年供需偏向宽松,均价相比2022年回落,预计波动区间3300-4500元/吨,价格重心或随时间逐步上移,但向上突破有待刺激政策的顺利落实。

宏观政策变化依然关键,公共卫生事件以来宏观对钢价走势影响增大,2022年全年走势基本都是宏观政策引导,2023年海外货币政策的变化节奏、国内在“二十大”之后首年,经济增长、防疫政策也可能更为复杂,因此产业波动或有限,但政策及宏观数据波动依然较大,从而继续引导钢价走势,在预期先行已成范式的当下,需要关注政策对预期的引导。

综合看,2023年情况仍较为复杂,政策已转向,但钢市乍暖还寒,仍需守正待机。2023年三季度之后可能会有更为明显的向上合力:一是海外加息转降息的路径不明,因此2023年下半年或2024年降息概率更高,同期经济可能重新走稳;二是国内在防疫政策转变后需要经历一段适应期,2024年有望出现明显改善;三是房地产次轮下行幅度过大,居民、企业信心受损严重,政策从完全宽松到见效需要时间或更长,传导至钢材需求端的时间可能也较长。

一、螺纹钢期现市场2022年回顾

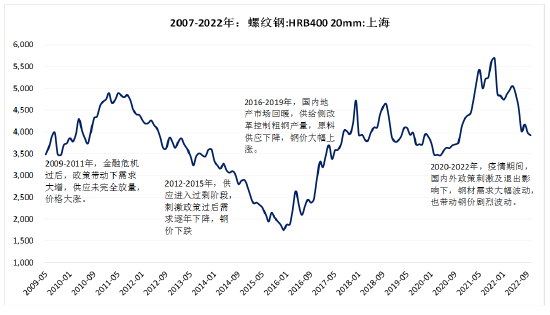

图1-12007-2022年螺纹钢现货价格走势

数据来源:wind方正中期研究院整理

2022年国内钢价整体呈现“N”字形走势,大涨大跌之后底部企稳反弹,具体来看:

1-4月,钢价延续了2021年11月下旬以来的反弹势头,继续上涨,预期交易情绪较强,出于对目标经济增速的信心,以及房地产政策刺激再度加强的信心,同时继续减产的消息也再度传出,淡季钢材需求虽然较差,且春节后公共卫生事件形势严峻,但仍未能阻挡钢价上涨的步伐,至二季度初,主力合约突破5000元/吨,自低位上涨超过30%。

5-7月,淡季结束后,国内公共卫生事件形势逐步好转,但需求未随之改善,同比降幅较大,房地产虽有政策支持,但一是以地方、区域性政策为主,中央部委出台较少,二是新开工、销售等指标继续大幅下滑,同时年初预期的经济增长目标随着公共卫生事件影响逐步淡化,需求预期落空,钢价大幅下跌超过30%,并跌破2021年四季度低点。

7-11月,三季度小幅反弹后,国庆过后,旺季需求依然较差,且产量重回高位,地产延续弱势,政策效果依然一般,钢价再度回落,并在原料持续走弱的带动下,创年内价格新低,11月前期利空影响减弱,防疫政策调整、房地产政策支持力度继续增强,海外加息进程有放缓预期,再次之下,市场重新交易2023年经济及需求修复预期,钢价重拾反弹,但幅度有限。

二、全球钢材供应情况

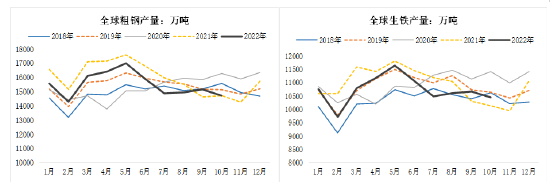

2022年前三季度,全球粗钢产量14.03亿吨,同比减少4.3%,去年同期为增加8%,中国以外地区粗钢产量6.24亿吨,同比下降5.3%,去年同期为增加16.4%。具体看,独联体地区受突发事件影响,粗钢产量下降18.6%,降幅最大,欧盟下降8%,美洲下降4%,亚洲下降3%,亚洲除中国外产量下降1.2%。

能源供应紧张及价格大涨、俄乌冲突、通胀高企、需求不足等,导致2022年海外钢材产量大幅下降。俄乌冲突后,乌克兰东部钢厂产能受损,造成产量大幅下降,欧洲电价大涨,9月平均价格飙升至521欧元/兆瓦时,钢厂成本尤其电炉主导钢厂(占60%)生产成本飙升,同时天然气供应不足,钢厂资金紧张,相继进入关停或检修状态,例如安塞乐米塔尔暂停其在西班牙,法国,波兰,德国,意大利的部分高炉和电炉,阿尔维迪(Arvedi)关停其部分意大利电炉厂,英国liberty关停一座高炉。

图2-1:全球主要地区粗钢产量图2-2:全球除中国以外主要地区粗钢产量

数据来源:世界钢协、方正中期研究院数据来源:世界钢协、方正中期研究院

三、中国钢材供应情况

(一)利润回落钢厂主动控产

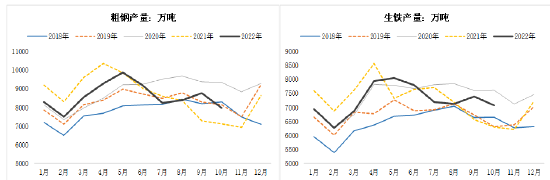

2022年1-11月,中国粗钢产量9.35亿吨,同比减少1124万吨,粗钢与生铁产量比值为1.18,较2021年略降,幅度不大。粗钢产量预期一波三折,年初市场预计全年粗钢产量继续压减3000-4000万吨,但进入三季度,减产预期逐步让位稳定经济,开始淡化,而随着去年产量基数在三季度大幅回落,全年粗钢产量同比降幅由3800-4000万吨降至11月份的1100万吨,预计全年产量10.15亿吨,同比减少1600万吨。

图3-1:中国粗钢产量图3-2:中国高炉生铁产量

数据来源:统计局、方正中期研究院数据来源:统计局、方正中期研究院

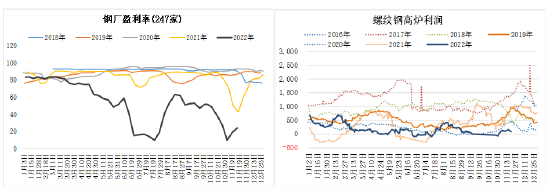

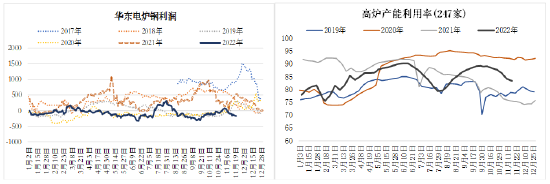

今年政策实际影响不大,但供应端受利润影响比较大,螺纹钢高炉生产利润相比2021年均值减少300元/吨,在二季度价格见顶回落后,钢厂利润也大幅下滑,全国247家样本钢厂盈利占比由70%以上最低降至不足10%,并在50%以下持续了8周时间,同期高炉产量大幅下降,粗钢日均产量由二季度的300万吨降至7-8月260-270万吨,7月下旬钢厂利润低位反弹,盈利占比升至50%以上,但进入10月份,随着钢价下跌,利润又再次下降,钢厂盈利占比在10月中旬开始降至50%以下并一直持续至11月,10月份粗钢日均产量再度降至257万吨。下半年以来,高炉一直维持低利润状态,电炉方面则长期亏损,电炉企业的开工率在二季度回落后,一直未能回到上半年的水平,电炉产量明显下降。

图3-3:钢厂盈利情况图3-4:螺纹钢高炉利润数据

数据来源:Mysteel、方正中期研究院数据来源:Wind、方正中期研究院

图3-5:电炉钢厂利润数据图3-6:钢厂高炉产能利用率

数据来源:Mysteel、方正中期研究院数据来源:Wind、方正中期研究院

(二)螺纹产量明显下降

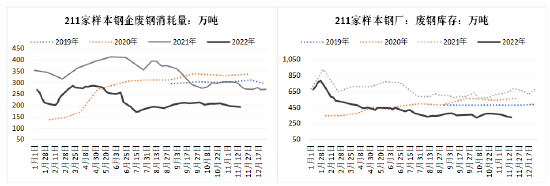

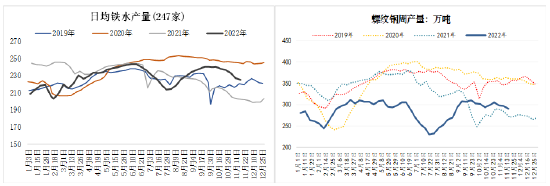

螺纹钢产量相比过去几年下了一个台阶。据Mysteel数据,2022年螺纹钢周产量最高值为311万吨,截止11月,全年周产量最低值为230万吨,同口径下过去3年螺纹钢周产量最高为400万吨,包括春节期间在内最低为240万吨,2022年螺纹产量均值相比去年下降13%,较2020年下降20%。利润回落是产量下降的主要因素,春节过后高炉生铁产量回升,同比相差并不多,同期钢厂利润已降至历史低位,盈利水平快速回落,螺纹产量也相应下降,钢厂在利润回落后先行减少了废钢用量。据Mysteel数据,今年3-5月样本钢厂废钢消耗量同比减少30%,进入7月份,钢企利润虽有回升,但废钢用量并未随铁水产量同步增加,3-10月国内钢厂废钢消耗量同比下降32%。今年1-10月生铁产量同比减少717万吨,与粗钢产量降幅相差930万吨,明显高于2021年1-10月,废钢用量下降贡献了绝大多数粗钢产量下降。

(三)废钢产需两弱贡献供应减量

2022年废钢对外的贸易量明显减少,根据富宝咨询等统计,同比下降30%,4月之后在钢价下跌及钢厂利润大幅减少后,废钢供应量也明显下降。不过废钢理论资源量较高,根据钢联等机构的数据2022年已经有2.7-2.8亿吨,从废钢主要来源看,自产废钢跟随粗钢产出波动,今年小幅下降,降幅较多的是加工和折旧废钢,前者受部分行业粗钢需求减少影响,如房地产业、工程机械行业,造船业今年订单完成量也大幅下降,这些均会影响加工废钢产出,而折旧废钢占比最高,受钢铁积蓄量以及钢材回收周期的影响,正常每年有一定的增量在,但在棚改高峰过后,建筑业拆解废钢量下降,同时今年废钢产出及对外供应量大幅减少与公共卫生事件影响运输、钢厂利润较差减少废钢需求有较大关系,废钢价格从近几年看独立运行的难度较大,部分下跌时段要滞后于钢材,但很难长期坚挺,主要是废钢产业链中以钢厂为主导,贸易商和加工基地基本上采取以销定产的模式,钢厂利润的高低直接影响其对废钢的采购需求和价格,而为了保证高炉平稳运行,减产也通常是先行降低废钢的用量。今年废钢对外贸易量大幅下降,除了有利润影响外,公共卫生事件对加工基地生产、区域物流运输也影响较大,废钢场地或贸易商盈利较差,也有影响。因此,2022年废钢实际产出下降应该是明显低于贸易量的下降,2023年如果公共卫生事件影响减弱,废钢对外供应量将会低位回升,但受钢厂利润的约束,可能难以回到2021年的水平。

废钢需求方面,根据国际回收局的数据,2021年中国废钢消耗下降3%到2.26亿吨,根据钢联和富宝咨询的数据,2021年废钢消耗量增加15-20%,2022年废钢消耗量则下降15-30%。2023年废钢消耗量预计持稳或略降,主要是今年废钢消耗下降受钢厂主动降低废钢比例带动,Mysteel统计211家样本钢厂废钢消耗比下降5%,目前为2020年以来的偏低位,因此2023年粗钢产量在需求及利润带动下若继续减少,则通过废钢减产的空间可能相对有限,届时铁水产量可能会随粗钢下降,从而带动高炉原料需求减少。

图3-7:废钢消耗量数据图3-8:钢厂废钢库存量

数据来源:Mysteel、方正中期研究院数据来源:Mysteel、方正中期研究院

图3-9:钢厂日均铁水产量走势图3-10:螺纹钢样本企业周度产量

数据来源:Mysteel、方正中期研究院数据来源:Mysteel、方正中期研究院

2022年产能置换方面,据钢谷网统计,1月至10月国内钢厂发布钢铁产能置换方案涉及新建炼铁产能5041.92万吨,涉及新建炼钢产能3584.16万吨,涉及淘汰炼铁产能5059.94万吨,涉及淘汰炼钢产能5113.86万吨,今年全年多数时间高炉开工率处于80%以上,为2018年以来中值偏高的状态。

总结:2021-2022年,行政减产和钢厂自主控制产量之下,中国粗钢产量相比2020年下降5000万吨,粗钢总产量到了10.1亿吨,2022年行政减产让位经济增长,2023年稳经济可能仍是主线,在此之下,行政减产力度或依然偏弱,但好于2022年,同时利润将继续影响钢厂生产节奏,整体看,终端需求重新启动前,预计2023年粗钢产量存在继续下降空间。

四、需求分析、降幅收窄、内部分化

2022年,粗钢消费量同比降幅相比上年收窄,基建偏强、房地产较弱,外需增量高位回落但仍维持小幅正增长,制造业用钢整体一般,在低基数带动下,下半年粗钢消费同比明显改善。根据统计局和钢联数据计算,1-10月粗钢国内消费量大致同比下降2.67%,按季节性估算全年国内粗钢累计消费量预计为9.59亿吨,同比减少2-3%左右,上年同比下降5%。1-10月粗钢外需同比增加17.1%,去年同期增长188%,全年同比增长149%,1-10月钢材净出口增量明显减少,但钢坯进口量大幅下降近500万吨,外需对今年内需下滑的对冲效果显著低于上年。

建筑钢材消费情况弱于其他品种,2022年3-5月钢联统计口径计算的螺纹钢消费同比降幅一直在20-30%之间,6-9月需求降幅收窄至10%左右,10月以后随着上年消费基数大幅回落,以及今年基建施工情况逐步改善,螺纹钢需求同比增速开始转正,今年春节后40周螺纹钢消费量同比下降14.8%,同期钢联同口径下五大钢材品种消费量下降7%,热卷同期消费减少2.7%,均明显好于螺纹钢,从数据看房地产今年大幅度下滑对建筑钢材需求影响显著。

(一)房地产低谷已过修复之路缓慢曲折

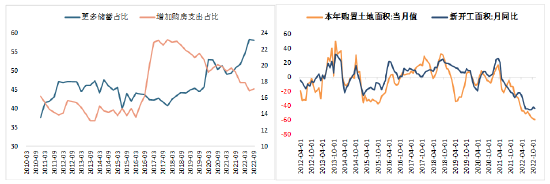

对2023年的房地产市场,新开工一般受几个因素影响,一是房企预期,二是房企资金情况,三是土地储备。截至2022年11月,购置土地面积同比连续四年负增长,2021年和2022年1-11月分别下降15%和55%,从2020年之后土地成交面积和新开工面积的走势看,两者已没有明确的先后关系,即土地不在明确领先新开工,但过去4年土地成交大幅下降,特别是2021年、2022年土地成交面积降幅大于新开工面积降幅,房企土地储备持续减少,因此即使预期开始改善,土地成交增加前,新开工回升也会受土地储备制约。

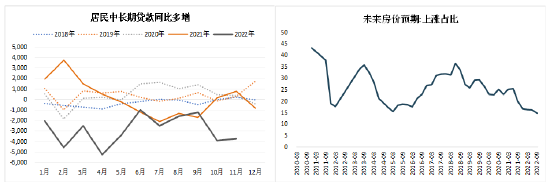

房企预期和资金情况可以归属于一个问题,即房地产市场整体情况能否明显改善,最直观的指标应该是房屋销售面积表现,截至2022年10月,销售同比降幅再度扩大,二手房挂牌量增加,均表明当前销售依然疲软,居民购房意愿不强。对于2023年销售,也可以从居民购房意愿和能力预测。居民意愿主要受房价影响,房价企稳并重新上涨前,预计非核心城市居民购房意愿很难明显提高,同时次轮房企违约、停工楼盘较多,影响居民信心,因此在停工楼盘大范围重启前,预计对于销售的影响会持续,11月开始政策对房企资金的支持力度提升,若能解决房企资金问题,则有望改变这一现状,使居民对期房按时交付的信心增强,同时房贷利率自本轮高点已下调160bp,限购、限贷等政策积极调整,均利于销售企稳,但这些并非关键。对于购房能力,1-10月居民新增存款量12.7万亿,高于历史年度增量,居民新增存款与新增贷款的差值达到9.3万亿,为2008年以来最高,而居民中长期新增贷款量降至-2.8万亿,受公共卫生事件、房价下跌、期房交付延期的影响,居民购房、消费意愿下降,但新增存款量较大,因此2023年整体环境若明显改善,则新增存款有望释放,并拉动地产销售。因此,对于地产销售,能力存在但意愿较为关键,国内公共卫生事件发展情况依然是重中之重,影响居民信心和购房意愿。

最近一个月,国内政策经历了高频次、大幅度的调整,这也使明年钢材需求不确定性增加,而其中房地产又是影响明年钢材需求的主要不确定因素,考虑到今年居民存款大增、储蓄率较高,购房能力充裕,因此明年钢材市场面临的就是地产购房能力能否转为实际销售、或何时会转为实际销售,进而传导至新开工和钢材需求,因此在房地产已经大幅下滑近15个月,并带动粗钢消费也出现持续下降后,对于防疫政策转变后的首年,可能要去注意在较强的金融属性之下,房地产出现超预期改善的可能了,届时钢材内需也会出现一轮脉冲式的扩张。

图4-1:居民同比多增中长期贷款额图4-2:央行调研居民对未来房价预期

数据来源:wind、方正中期研究院数据来源:wind、方正中期研究院

图4-3:央行调研居民储蓄和购房支出情况图4-4:房企购置土地面积及新开工面积

数据来源:wind、方正中期研究院数据来源:wind、方正中期研究院

(二)基建维持高增速存在难度

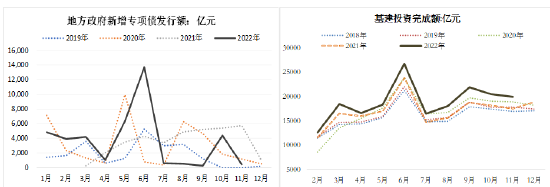

2022年1-11月基建投资广义增速达到11%以上,2017年之后首次回到两位数增长。基建资金来源可以分为5个部分:自筹资金、国家预算内资金、国内贷款、利用外资、其他资金,其中自筹资金占比高达63.8%,其来源可以进一步分为政府性基金、地方专项债、城投债、PPP、非标等。政府性基金中主要是土地出让收入,占比90%,2019年以来土地成交面积连续4年同比下降。

2023年专项债发行量可能依然关键,2022年专项债总的计划额度是4.15万亿,基建投资在今年高基数上若继续较快增长,专项债发行量需要继续增加。同时,基建本质还是逆周期行业,2022年房地产、消费均有压力,且外需开始高位回落,在此之下,基建稳增长诉求较强,2023年伴随“20条出台”,消费如果出现恢复,则继续推动基建投资的必要性可能会下降,同时房地产政策目前已经转向,房地产和基建历史是“蹊跷板”效果,地产投资降幅如果收窄,基建增速也可能有所回落。因此,2023年基建继续高增速的概率下降,但依然会是近几年偏高的水平,仍可能是钢材需求相当确定的支撑因素。

图4-5:新增专项债券发行额图4-6:基建投资完成额季节性

数据来源:Wind、方正中期研究院数据来源:Wind、方正中期研究院

(三)外需走弱的风险可能较大

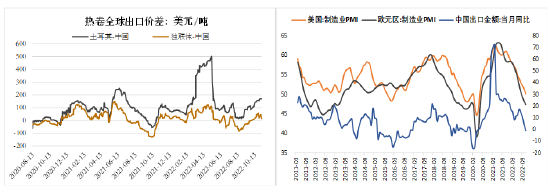

2022年,粗钢外需增量较上年明显下降。1-10月,中国钢材净出口量4724万吨,同比增加156万吨,钢坯进口量大致同比减少470万吨,折算后粗钢净出口量同比增加633万吨,去年1-10月粗钢净出口量同比增加2400万吨,2021年粗钢净出口同比增加2460万吨,是年内粗钢需求主要贡献。2022年一季度,俄乌冲突引发独联体钢材出口受限,海外钢材价格大涨,刺激中国钢材出口,随着海外供应问题缓解以及二季度以后需求开始走弱,海外钢价自历史高位大幅回落,截至11月,欧洲、美国及其他地区热卷价格已跌至2020年的价格区间内,与中国出口价差也大幅回落,需求下滑及出口价差回落后,中国钢材出口也逐步下滑,但同比仍有韧性,10月钢材出口同比继续高于去年,增幅则收窄,海外高能源成本及亏损使钢厂减产增多,中国钢材在成本方面的压力小于欧洲,因此对中国钢材出口形成支撑,但海外经济下行还在持续,钢价羸弱,预计2023年钢材直接出口量将同比明显下降,特别是二、三季度在去年高基数的情况下,钢材进口可能会增加。间接出口方面,今年汽车、部分机械出口量较高,随着外需下滑,家电出口已同比下降,预计2023年钢材下游行业出口面临同比下降。

图4-7:热轧卷板出口内外价差图4-8:中国出口与海外经济数据关联情况

数据来源:Wind、方正中期研究院数据来源:Wind、方正中期研究院

综上,和2022年相近,2023年钢材需求可能仍呈现内部分化的状态,地产不确定性较大,高储蓄率之下,结合地产自身的金融属性,要注意突然改善的可能,不过新开工增速转正存在难度,外需在连续两年表现较好后,预计将高位回落,基建仍有韧性,但增速可能有所下滑,制造业中汽车、家电均有增速下滑的可能,工程机械情况改善更多是基数效应。整体看,粗钢内需增速好于2022年,但仍会小幅负增长,外需有较大的回落压力,总需求继续小幅走弱。

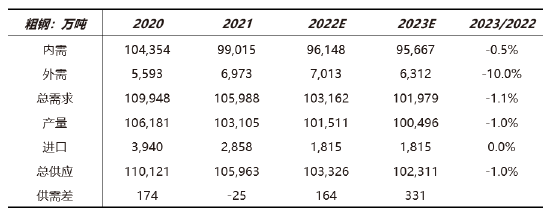

四、供需平衡表预测

表5-1:粗钢供需平衡表

数据来源:Wind、Mysteel、公开资料、方正中期研究院

口径:产量为统计局数据:进出口为海关数据;库存为Mysteel数据并根据样本占比调整

2022年粗钢国内消费量同比预计减少3%,2023年地产好转,但基建、汽车、家电增速可能回落,因此粗钢内需有所好转但仍小幅下降0.5%,外需在欧美经济开始走弱及海外钢材价格跌至2020年中后,预计下降10%,粗钢总消费量减少1.1%。供应方面,2022年粗钢产量预计减少1600万吨,1.5%,2023年若无政策性减产任务,粗钢产量预计跟随需求波动,初步估计减产1000万吨,降幅1%,粗钢供需情况相比2022年宽松,但宽松幅度未显著放大。

五、2023年市场展望及操作建议

2023年螺纹钢继续在复杂的国内外宏观政策中波动,全年供需偏向宽松,均价相比2022年回落,预计波动区间3300-4500元/吨,价格重心或随时间逐步上移,但向上突破有待刺激政策的顺利落实。

需求可能逐步见底,在政策持续刺激下,内需降幅收窄,基建对需求支撑延续,房地产政策已经转向,居民储蓄率增加使房地产市场存在极强的改善能力,但本轮地产下行幅度之大、时间之长历史罕见,因此信心修复可能需要时间,上半年地产将延续弱势并影响钢材需求,三季度之后对地产乐观一些。外需有走弱风险,海外钢价已跌回两年前,同时钢材部分下游产品出口已开始下降,在欧美货币政策转向以及经济企稳前,钢材直接和间接出口均有较大回落压力,预计内需下降0.5%,外需下降10%,总需求下降1.1%。

产量方面,过去两年粗钢主、被动减产量达到5000万吨,2022年政策性减产让位稳经济,因此2023年行政减产能否重现可能要看国内经济恢复情况,在此之前,需求和利润影响下粗钢产量或小幅下降,幅度在1000万吨左右,减少1%。

成本端,钢厂盈利显著回升前,原料供需可能略偏宽松,价格运行区间下移,但焦煤、铁矿石供应不及预期的风险仍需关注,特别是在钢厂库存较低的情况下。

宏观政策变化依然关键,公共卫生事件以来宏观对钢价走势影响增大,2022年全年走势基本都是宏观政策引导,2023年海外货币政策的变化节奏、国内在“二十大”之后首年,经济增长、防疫政策也可能更为复杂,因此产业波动或有限,但政策及宏观数据波动依然较大,从而继续引导钢价走势,在预期先行已成范式的当下,需要关注政策对预期的引导。

2023年可以关注以下几个时段:一是2022年12月至明年3月,中央会议对23年经济的表态;二是“两会”过后,二季度政策执行情况及落实效果;三是下半年国内经济、欧美货币政策及经济,重要的是国内房地产市场表现。同时在防疫政策变化后,要全程关注社会面的情况。

板块之间,在国内外经济及政策可能出现分化的情况下,钢材相比部分外需占比较高的商品表现或更好,比值也有望向历史中值附近修复,但通过钢价大涨修复的概率偏低,可能更多是在震荡整理中完成。

总结看,2023年情况仍较为复杂,政策已转向,但钢市乍暖还寒,仍需守正待机。2023年三季度之后可能会有更为明显的向上合力:一是海外加息转降息的路径不明,因此2023年下半年或2024年降息概率更高,同期经济可能重新走稳;二是国内在防疫政策转变后需要经历一段适应期,2024年有望出现明显改善;三是房地产次轮下行幅度过大,居民、企业信心受损严重,政策从完全宽松到见效需要时间或更长,传导至钢材需求端的时间可能也较长。

操作方面,春节前一段时间可以逢低买入,对现货冬储意愿不高的企业可以在期货出现贴水后于盘面少量备货,若已进行冬储可结合基差在盘面卖保,博弈基差扩大同时降低节后风险;春节后价格若继续脉冲式上涨,建议提防现实不能匹配的风险,逢高卖保,下半年关注政策落地效果,房地产如果企稳回升,则2024年对应的相关合约关注低多机会,反之继续偏空对待。

上行风险:国内公共卫生事件影响结束;房地产快速改善;海外货币政策转向宽松

下行风险:全球能源价格大幅下跌;基建投资明显回落;公共卫生事件影响延续

本文链接地址是https://www.qihuo88.net/qhzx/21469.html,转载请注明来源