Mysteel解读:供应冲击下 1月豆粕能否喜迎开年红

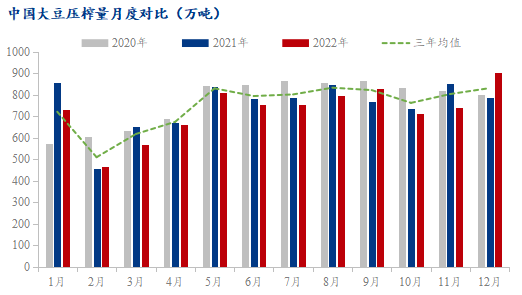

【导读】国内大豆到港迎来高峰期,油厂压榨动力强劲,全国豆粕库存继续攀升,下游终端年前备货陆续进行中。2022年即将进入倒计时,2023年开年时刻,国内豆粕又该如何演绎,是偏强震荡,还是疲软下行,接下来简单分析一二。 供应端:据Mysteel农产品团队对国内主要油厂跟踪统计,2022年12月,全国油厂大豆压榨为904.26万吨,较上月增加164.64万吨,增幅22.26%;较去年同期增加114.33万吨…

国内大豆到港迎来高峰期,油厂压榨动力强劲,全国豆粕库存继续攀升,下游终端年前备货陆续进行中。2022年即将进入倒计时,2023年开年时刻,国内豆粕又该如何演绎,是偏强震荡,还是疲软下行,接下来简单分析一二。供应端:据Mysteel农产品团队对国内主要油厂跟踪统计,2022年12月,全国油厂大豆压榨为904.26万吨,较上月增加164.64万吨,增幅22.26%;较去年同期增加114.33万吨,增幅14.47%。2022年全国累计大豆压榨量为8730.04万吨,较去年同期减幅3.48%。本月全国油厂开机明显提升,10-11月进口大豆延迟到港终于在12月顺利进入油厂压榨,使得油厂连续保持超200万吨周度开机量,然而市场对于强大的供应量并未得到良好反馈,而使全国豆粕库存持续增加,截至第51周(12月17日至12月23日)豆粕库存为50.39万吨,较上周增加13.93万吨,增幅38.21%。个别区域工厂甚至出现胀库现象,下游需求不佳,豆粕无法得到消耗,同时随着防疫政策优化,物流运输务工人员面临短缺,出货受阻。![]() 需求端:据中国饲料工业协会统计数据显示,2022年11月,全国工业饲料产量2579万吨,环比下降2.8%,同比下降1.5%。2022年1-11月,全国工业饲料产量累计共26831万吨,同比去年增加15万吨,增幅0.1%。饲料产量下滑影响至下游养殖利润不佳,12月生猪出栏均价为18.88元/公斤,较上月下跌5.09元/公斤,环比下跌21.23%。年底大型集团及养殖户集中出栏,生猪出栏节奏加快,市场猪肉供应增加,消费端旺季不旺、需求表现乏力。国内近期新冠感染还处于发展中阶段,下游消费阶段性难以提振市场行情,需要一定时间恢复与改善。12月全国豆粕价格宽幅区间震荡,截至12月30日全国豆粕均价4748元/吨,月跌361元/吨,跌幅7%。据Mysteel农产品团队初步统计,2023年1月份国内主要市场油厂进口大豆到港量预计109.5船,共计约711.75万吨(船重按6.5万吨计)。12月底全国大豆结转库存预估400万吨上下,加上1月到港,整体大豆供应量在1100万吨。国外方面,新作阿根廷大豆播种期天气持续干旱,且当前播种进度偏慢,市场对阿根廷大豆减产担忧令CBOT大豆易涨难跌,连粕跟涨为大概率事件。1月国内迎来传统春节到来,年前年后豆粕现货市场交投清淡,基本面难以掀起较大风浪。密切关注南美产区天气炒作以及国内防疫优化后市场恢复情况,将决定节后归来涨跌。2022大宗商品年报出炉在即!欢迎抢鲜品读!报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

需求端:据中国饲料工业协会统计数据显示,2022年11月,全国工业饲料产量2579万吨,环比下降2.8%,同比下降1.5%。2022年1-11月,全国工业饲料产量累计共26831万吨,同比去年增加15万吨,增幅0.1%。饲料产量下滑影响至下游养殖利润不佳,12月生猪出栏均价为18.88元/公斤,较上月下跌5.09元/公斤,环比下跌21.23%。年底大型集团及养殖户集中出栏,生猪出栏节奏加快,市场猪肉供应增加,消费端旺季不旺、需求表现乏力。国内近期新冠感染还处于发展中阶段,下游消费阶段性难以提振市场行情,需要一定时间恢复与改善。12月全国豆粕价格宽幅区间震荡,截至12月30日全国豆粕均价4748元/吨,月跌361元/吨,跌幅7%。据Mysteel农产品团队初步统计,2023年1月份国内主要市场油厂进口大豆到港量预计109.5船,共计约711.75万吨(船重按6.5万吨计)。12月底全国大豆结转库存预估400万吨上下,加上1月到港,整体大豆供应量在1100万吨。国外方面,新作阿根廷大豆播种期天气持续干旱,且当前播种进度偏慢,市场对阿根廷大豆减产担忧令CBOT大豆易涨难跌,连粕跟涨为大概率事件。1月国内迎来传统春节到来,年前年后豆粕现货市场交投清淡,基本面难以掀起较大风浪。密切关注南美产区天气炒作以及国内防疫优化后市场恢复情况,将决定节后归来涨跌。2022大宗商品年报出炉在即!欢迎抢鲜品读!报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……

本文链接地址是https://www.qihuo88.net/qhzx/21204.html,转载请注明来源