东海期货研究

要点:

近期焦煤盘面多空开始出现分歧,连续上涨后焦煤恐高情绪渐起,在下游需求实际恢复之前,市场对焦煤持续性上涨持观望态度。

供应端,蒙煤进口持续向好,成为供应量的重要补充,目前更大扰动因素在国内,岁末年初是安全事故高发季节,且今年安全隐患较多,叠加年底部分大矿提前完成年度目标,生产节奏开始放缓,焦煤供应短期内偏紧,对盘面价格有一定支撑。

下游方面,今年春节较往年提前,叠加焦企提涨后利润有所恢复,目前已经开始冬储补库,短期内对焦煤有一定支撑,但上涨空间仍取决于疫情政策调整后真实需求的复苏情况,在强预期得到兑现之前,不建议重仓做多。

行情回顾

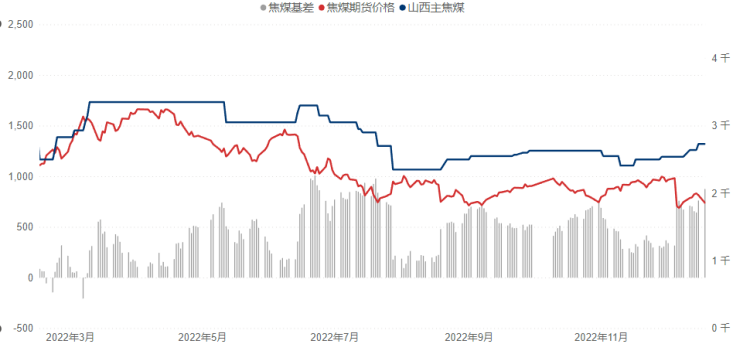

临近年末,各地开启隐患整治工作,煤矿安全生产局势趋严,叠加部分大矿提前完成年度产量目标,生产节奏放缓,焦煤供应收紧,焦煤价格从11月下旬一路上涨。CCI山西低硫指数月环比上涨近300元/吨。国家防疫政策优化调整后,前期物流不畅的扰动也逐渐弱化,煤矿出货较为顺畅,焦炭在连续提涨利润恢复后,对焦煤补库积极性较高。但近期焦煤盘面多空开始出现分歧,连续上涨后焦煤恐高情绪渐起,在下游需求实际恢复之前,市场对焦煤持续性上涨持观望态度。

图表1 焦煤期现行情

资料来源:iFind,东海期货研究所整理

岁末年初,焦煤供应偏紧

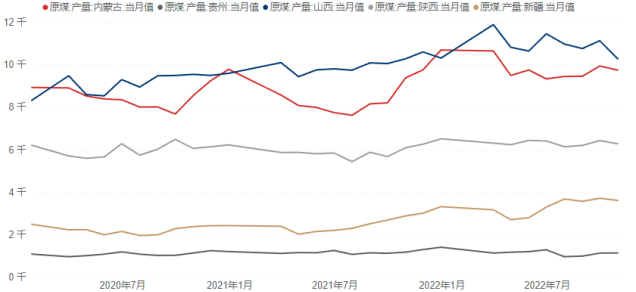

今年1-10月我国原煤产量累计值为368539万吨,同比增长11.8%,原煤日均产量保持在1200万吨以上,达到发改委年初定下的目标。10月份原煤产量为37009.5万吨,同比增长1.2%,虽有增长但增幅为一年新低,近一年月度平均增幅为11%。10月原煤日均产量为1194万吨,未达到国家要求。究其原因,主要是10月扰动因素较多,如全国疫情爆发、国庆及重要的会议的召开,煤矿均有不同程度的停限产,虽然及时复工,但相对于全年高强度的保供状态来说仍对煤炭供应造成一定影响。

岁末年初一直是煤矿安全事故的多发季节,而今年煤矿从“阶段性保供”转变为“常态化保供”,煤矿长期处于高负荷高压状态下,安全隐患更是较往年更为突出。目前全国共排查采掘接续紧张煤矿258处,占正常生产煤矿的一成以上,安全形势堪忧。国务院安委会决定自即日起至明年3月在全国开展岁末年初安全生产重大隐患专项整治和检查,各产煤大省也陆续发布了详细的工作方案,焦煤生产受到一定扰动。

疫情政策调整前,各地物流运输管控严格,部分地区静默,导致煤炭积压在煤矿难以运出;疫情政策调整后,各地正在经历第一波新冠疫情,不少煤矿工人病倒,煤矿生产也从原来的三班倒变成两班倒甚至一班倒。叠加临近年底,部分大矿已经提前完成年度生产目标,保供任务减轻后,生产节奏有所放缓,焦煤供应整体偏紧。

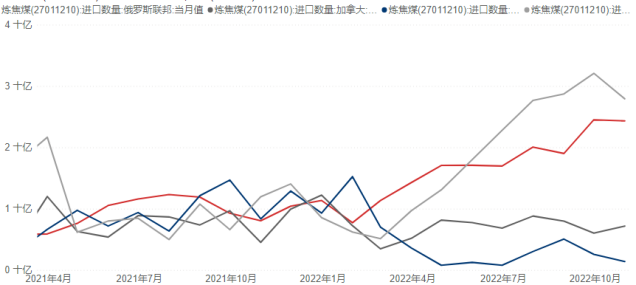

进口方面,海关总署数据显示,今年1-10月中国进口炼焦煤累计值为5164.1万吨,同比增长30.8%,蒙古和俄罗斯依然是最大的进口来源国,蒙古煤占比37%,俄罗斯占比33%,加拿大占比13%,美国占比8%。10月份中国炼焦煤进口量620.8万吨,同比增长41.6%,环比降9.3%,自此,炼焦煤结束了连续七个月的环比正增长。10月进口量下降主要受到北方地区疫情以及国庆期间甘其毛都口岸放假。蒙古国政府为了增加外汇储备,已向珍宝塔本陶勒盖公司(ETT)下达了任务,要求从2022年10月26日起为期6个月增收。计划一经推出,塔本陶勒盖煤矿至查干哈达的煤炭运输量直线攀升,这也是近期蒙煤进口量增加的直接推动因素。从甘其毛都目前维持在日均800车以上的通关量来看,预计11月、12月进口量数据将回升。

图表2

原煤产量

资料来源:iFind,东海期货研究所整理

图表3

焦煤进口量

资料来源:iFind,东海期货研究所整理

短期内冬储补库需求支撑,强预期有待兑现

焦煤直接需求方面,焦炭经历了连续四轮提涨后,利润较前期得到一定恢复,目前钢联调研全国吨焦平均利润为负22元/吨。可以看出虽然经历连续提涨,但焦企利润水平仍然不容乐观,部分地区甚至仍然与原料煤倒挂。

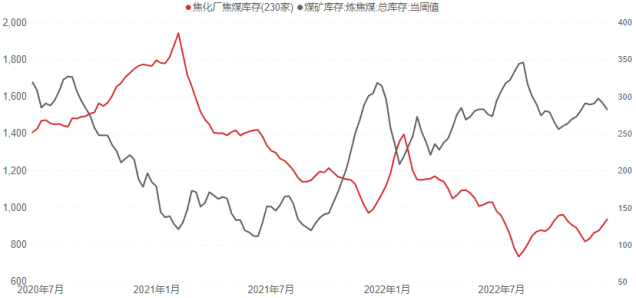

焦企利润有所恢复后,对焦煤的采购积极性有所增加,在库存流向上有所体现。据钢联调研显示,230家焦化厂焦煤库存从11月下旬开始连续上涨,从低点816.9万吨回升至目前的937.3万吨,煤矿焦煤库存从高点297.38万吨降低至282.4万吨。相较往年同期来看,目前的下游库存明显偏低,仍存在较大的冬储补库空间。随着天气逐渐转冷,且今年春节较往年提前半个月,下游担心节假日原料到货受影响,已经陆续开始冬储补库。从往年情况来看,冬储补库除了是季节性节奏,更重要的是与下游的利润水平相关,下游利润水平较好,对市场后市有信心,冬储补库积极性也会相应更大。从目前的情况来看,短期内冬储补库仍是多头行情的重要支撑,但可持续性及补库空间仍然受限于下游利润及产业链整体情况。

图表4

焦化厂及煤矿焦煤库存

资料来源:iFind,东海期货研究所整理

图表5

日均焦炭产量及吨焦利润

资料来源:iFind,东海期货研究所整理

结论及操作建议

供应端,蒙煤进口持续向好,成为供应量的重要补充,目前更大扰动因素在国内,岁末年初是安全事故高发季节,且今年安全隐患较多,叠加年底部分大矿提前完成年度目标,生产节奏开始放缓,焦煤供应短期内偏紧,对盘面价格有一定支撑。下游方面,今年春节较往年提前,叠加焦企提涨后利润有所恢复,目前已经开始冬储补库,短期内对焦煤有一定支撑,但上涨空间仍取决于疫情政策调整后真实需求的复苏情况,在强预期得到兑现之前,不建议重仓做多。

本文链接地址是https://www.qihuo88.net/qhzx/20818.html,转载请注明来源