作者:东海期货刘兵 贾利军

2022年12月1日

投资要点:

Ø 2022/23年全球葵籽期初库存处于历史高位,且从北半球菜籽收割情况看,全球的增产形势既定,东南亚棕榈油相对较高的结转库存,这均是2023年油脂油料稳定供应的基石。2022/23年全球油籽产量预计将增长6.78%,达到6.456亿吨,椰肉干、面子、棕榈仁、花生小品中产量依然相对稳定,大豆产量占全球油籽产量的60%,若大豆增产预期兑现,这大大增加全球油脂油料的供应能力。目前来看2023年再次发生极端气候现象的概率较小,巴西+阿根廷大豆1.9-2亿吨的产量可以保证的;此外,2022/23年东南亚棕榈油大概率也恢复正常的供应水平。因此,2022/23年全球油脂油料库存和产量均有望提升。

Ø 随着疫情防控政策放宽,餐饮行业有望回暖,明年的食品消费可期。明年的生柴消费市场预期较高,尤其是美豆油,后期边际修正或能源价格压力出现,可能会导致美豆油对其他油脂的支撑减弱。明年豆油、菜油的库存增幅最大,但绝对库存水平并不是很高,尤其是菜油;葵籽去库周期,葵油供需相对平衡;棕榈油供需双旺,廉价油脂的对需求变化更为敏感,如果明年整体油脂消费依然疲软,棕榈油的库存压力会很大。

Ø 2023油脂整体基本面偏空,生柴消费现实与预期变化、若与基本面行情同步,或会有安全边际高的单边机会。后期既可以关注美豆油的生柴掺混成本线压力,也可以关注能源价格趋势下行或阶段性顶部行情,若与油脂供需基本面的季节性回调行情同步,可试空。明年宏观和流动性拐点预期强,宏观和能源价格的阶段性底部也依然值得关注,叠加系统性风险事件,或有驱动供应预期变化的矛盾点,可试多。需要注意的是,明年需求甚至是季节性需求变化,依然不是值得交易的热点。重点关注宏观面和整体商品市场表现,市场情绪激化的矛盾或是明年的交易重心,以安全边际的思路做绝对行情的机会较小,因此要注意节奏,多以右侧的顺势交易为宜。

Ø 结论:明年菜油供需双强格局下,库存或始终保持在相对偏低的水平,且供应倚重菜油的直接进口偏多,目前中加关系并不是很稳定,明年也容易出现系统性风险。棕榈油明年的供应压力大,需求重点关注需求季节性变化,像油脂间替代需求出现的增量的机会并不多,全年大多时候菜棕价差会始终保持相对高位水平。豆油后期倚重南美大豆丰产,黑海地区葵油、葵籽库存释放倚重黑海出口通道的稳定和乌克兰内路物流、仓储设施的安全,这两个油脂相较棕榈油而言,供应仍有不确定性。需求上看,豆油供需会相对持稳,除南美减产行情外,大概率不会出现独立行情;葵油因黑海供应链的不稳定,或依然有较高的风险溢价,不排除棕榈油存在替代进口葵油的情况出现。概括2022/23年油脂板块的强弱关系,菜油>葵油>豆油>棕榈油。

Ø 风险因素:南美大豆意外减产;疫情导致需求预期出现偏差;能源危机、粮食危机。

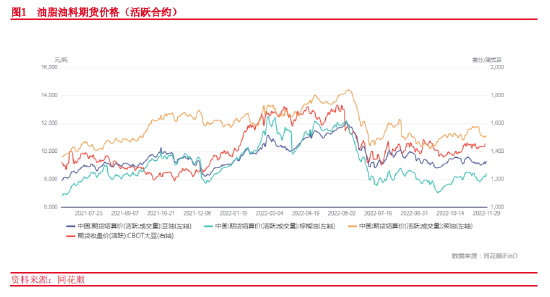

- 2022年油脂市场回顾

-

![]()

- 油料减产叠加地缘冲突,油脂强势突破创新

2022年年初,全球极端气候风险增多,且随着南美干旱影响范围扩大,大豆增产题材出现反转,使得CBOT大豆突破2021年预期压力,一路高歌猛进;油脂因油料供应不足及马来西亚棕榈油产区劳工短缺影响,供应边际改善预期也不断被修正,且随能源危机愈演愈烈,油脂也是一路突破。此外,黑海爆发冲突成为了2022年市场最大的黑天鹅,一方面能源、谷物、油脂供应链断裂风险加大,逐步加剧了市场供应矛盾;另一方面,加剧了全球性能源和粮食危机,使得通胀问题也日趋严重,更是让油脂油料由供应矛盾引发的突破行情,上了一个新高度。上半年,外围市场环境及系统性风险,也加剧了整个油脂油料市场的波动。

- 宏观形势压力叠加基本面改善,棕油引导油脂趋势下跌

6月油脂行情急转而下,受仅一个月时间,棕榈油回撤62%,菜油回撤56%,豆油回撤53%。回顾油脂转折行情,短期供需矛盾转换和远期的供应宽松预期,是驱动油脂市场下行的核心逻辑,宏观衰退环境下,远期的油脂需求被弱化,进一步加剧了市场恐慌。直到7月下旬,油脂开始止跌企稳,一方面宏观衰退情绪有所缓解,美元出现阶段性回撤,带动大宗商品整体有所反弹;另一方面,油料受短期需求提振及天气形势引导大幅攀升,油脂成本支撑增强,而且东南亚棕榈油增产幅度不及预期也引发了市场对未来供应的担忧,这大大缓和了当前的供需矛盾。

- 油脂的现实及预期需求回暖,引导油脂宽幅震荡筑底

三季度,美国强加息路径的大背景下,随着美豆减产和加拿大菜籽增产预期不断被证实,以及国内菜籽增收和东南亚增产兑现,油脂资金的风险偏好降低。马来西亚棕榈油受印尼出口免税政策影响,出口维持低位,供需错配下库存底部快速反弹,价格持续走低,并带动国内油脂二次探底。豆油受美豆价格支撑强于棕榈油,菜油的相对强势行情从四季度才开始显现。四季度,菜油受疫情及进口菜籽延期到厂影响,供应恢复偏慢,需求除季节性回暖提振之外,收储消息也再提振市场情绪,价格较为坚挺,菜豆、菜棕价差走扩。

自6月油脂价格高位跳水之后,以棕榈油和豆油作为原料的生物柴油需求较好,掺混利润丰厚。尽管受经济压力影响,油脂食用消费不佳,且随供应增加后,需求恢复依然偏慢,但生物柴油消费大幅提振了油脂的消费前景。目前原油依然居高不下的境地,在南美大豆及东南亚棕榈油增产趋势下,巴西、印尼及美国的生柴政策均有望调整,并进一步提高生柴消费预期,油脂受此提振,尤其是美豆油。随着美国可再生柴油产能的不断增加,美豆油现实的需求也较为可观,价格因此也一路攀升,不断冲抵油脂供应增加带来的下行压力。随着棕榈油进入新一轮的减产周期,棕榈油主导的油脂阶段性底部越发清晰。

- 2022/23年全球油料油脂供需形势分析

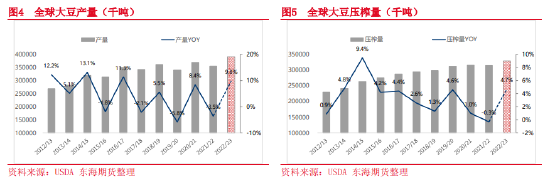

2022/23年全球葵籽期初库存处于历史高位,东南亚棕榈油相对较高的结转库存,且从北半球菜籽收割情况看,全球菜籽的增产形势既定,这均是2023年油脂油料稳定供应的基石。据USDA预估,2022/23年全球油籽产量预计将增长6.78%,达到6.456亿吨,椰肉干、面子、棕榈仁、花生小品中产量依然相对稳定,全球大豆产量或达到创纪录的3.9053亿吨,同比增加9.8%。大豆产量占全球油籽产量的60%,若大豆增产预期兑现,这大大增加全球油脂油料的供应能力。目前南美大豆正处于生长关键期,三峰拉尼娜气候条件下,也不排除出现大豆产量预期出现偏差的情况,但总体来看2023年再次发生极端气候现象的概率较小,南美大豆增产或逐步被兑现。此外2022/23年东南亚棕榈油大概率也恢复正常的供应水平,因此,2022/23年全球油脂油料库存和产量均有望提升。

- 2022/23年全球油料供需形势分析

- 2021/22年全球油料供需形势变及趋势分析

2021/22年椰肉干、面子、棕榈仁、花生的最终产量基本符合预期,约占全球油籽产量的19%;葵籽产量占比9%,2021/22年最终产量5732万吨,同比增加16.5%,较去年预期增加130万吨。2021/22年菜籽产量7386万吨,占比全球油籽产量的12%,高于去年11月6750万的预定产数据,大体与2020/21年产量相当,其中主要印度产量上调较多,增加250万,中国、加拿大、欧盟、澳大利亚菜籽产量有均有所上调。回顾来看,2021/22年全球菜籽从起初的减产7%,逐步被修正证伪,不过加拿大减产依然是事实,并造成全球菜籽出口量下滑19.1%;全球菜籽实际供应增加,压榨消费也有所,最终结转库存为436万,高于此前预期。

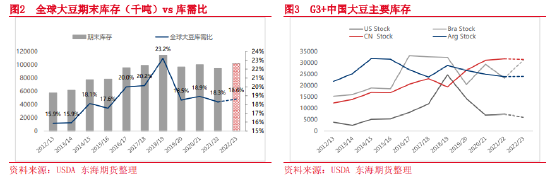

除此之外,2021/22年全球大豆供应量远低于预期,该年度产量仅有3.5559亿吨,也低于起初3.8401亿吨的预期,主要是由于南美大豆意外减产,干旱天气导致南美大豆产量仅有1.71亿吨,较此前预估低0.225亿吨。2021年度全球大豆供应进一步紧缩,导致需求下滑,且幅度远大于减产水平。据USDA统计,2021/22年大豆的实际的压榨量仅有3.1451亿吨,出口有1.5402亿吨,较去年11月报告预估的3.2882亿吨、1.7209亿吨分别下滑1431万吨、1807万吨。2021/22年减产调整导致进口供应从1.7062亿吨调整到1.05624亿吨,最终的结转库存调减至9467万吨,较低于过往的1.0378亿吨预期。

2021/22年球大豆减产加剧全球油籽供应紧张,贸易流量放缓,减产叠加外围通胀环境带来的高价油籽市场,在疫情依然严峻的情况下,需求出现了超预期的下滑。上一年度结转库存1.1355亿吨,同比下降1.7%,也低于去年11月的预期的1.1519亿吨。这也加剧了2022/23年油籽供应的压力。具体看,花生和葵籽库存水平处于高位,菜籽、大豆库存处于低位,新季度大豆生产压力最大。

- 2022/23年巴西大豆大幅扩产增强全球大豆供应预期

2022/23年全球大豆产量或达到创纪录的3.9053亿吨,同比增加9.8%;全球贸易量(进口+出口)预计达到3.3542亿吨,同比增加8.1%;压榨消费也将增至3.2928亿吨,同比增加4.7%;供需盈余约6125万吨。

2022/23年美豆基本定产,基于目前的消费预期,美豆库存预计会持续收缩,美豆价格有较强支撑,相对南美出口价格的优势或会慢慢消失。根据NOPA统计数据,2022年1-10月美国大豆压榨量103.5亿蒲式耳,同比增加4%;从USDA的大豆出口检测数据看,截至11月17日当周,22/23年度美豆累计出口1694.9万吨,同比下降9.6%。从消费趋势看,随着巴西产能的不断扩增,却巴西库存水平高,美豆的出口份额或继续收缩,国内消费随着生柴产能的持续投放会持续攀升。

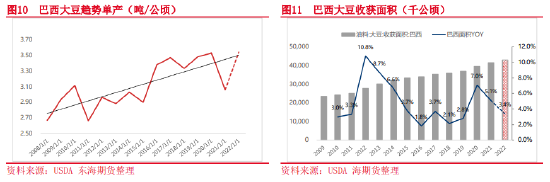

2022/23年全球的大豆的增幅,较依赖于南美大豆的丰收。今年阿根廷种植面积相对稳定,但巴西大豆的收获面积预计有3.4%的增幅,对天气的容错空间较大,所以市场对巴西大豆增产有较强的预期。基于目前的巴西大豆1.52亿吨的产量预测,巴西大豆的趋势单产为3.54吨/公顷,如此的单产水平的实现依然需求一个稳定的天气条件。目前南美大豆产量最大风险在阿根廷,阿根廷播种进度慢,后期比较依赖12月-1月的天气形势。最新的USDA数据对此有做修正,11月报告将阿根廷大豆产量从5100万调减至4950万。总体来看,巴西+阿根廷大豆1.9-2亿吨的产量可以保证的。

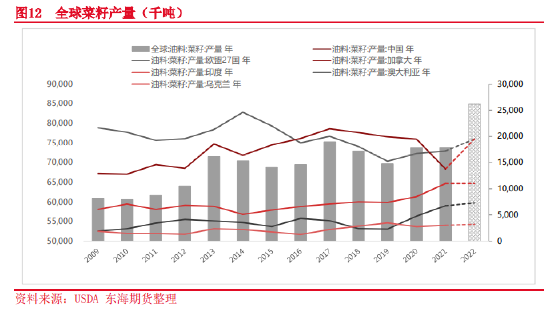

- 2022/23年全球菜籽增产既定,奠定全年供应宽松格局

2022/23年全球菜籽产量有望达到8482万吨,同比增加14.8%,其中加拿大产量1950万、欧盟1950万、中国1470万、印度1100万、澳大利亚730万、乌克兰320万。这些菜籽主产国产量约占全球的88.6%,欧盟菜籽扩增幅度最大15%,乌克兰和澳大利亚增幅分别在8%、6%,中国、印度维持高产水平。2022/23年北半球收割基本完成,像中国(增4.4%)、印度(增4.87%)、欧盟(增10.4%)这些主产国收获面积均有大幅提升,叠加稳定的天气形势影响,奠定了全球菜籽丰产的基础。南半球菜籽的主产区主要是澳大利亚,澳大利亚的菜籽收割将于11月下旬开始,12月结束。今年该国油菜籽种植面积预计将从2021/22年的320万公顷增加到2022/23年的360万公顷,而且预计产量将受到高于平均水平的降雨量影响,基本可以保证高产。总体而言,2022/23全球菜籽的供应基本确定。

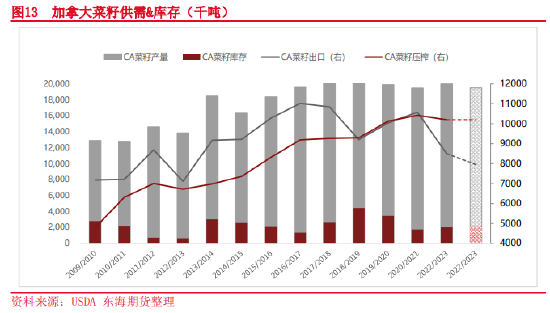

加拿大产量恢复,出口供应增加,USDA预计2022/23年加拿大菜籽出口795万,同比增加51%,但较近五年均值下滑16%;压榨消费增加,USDA预计将同比增加19%或165万吨,至1020万吨,预期若兑现,加拿大国内菜籽压榨量将创历史新高。由此也可以看出,加拿大以油粕出口替代菜籽直接出口的趋势。由于菜籽消费较好,预计2022/23加拿大菜籽库存205万,同比增加5万,依然保持历史低位。2022/23年加拿大回归正常的供应节奏,使得全球菜籽及菜系产品贸易量增加19%。2022/23年全球菜籽库存或将增加64.2%至716万吨。

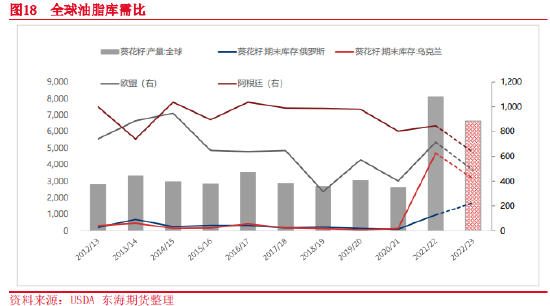

- 2022/23年俄乌冲突背景下全球葵籽供需形势变化

-

![]()

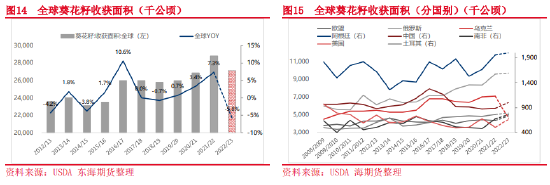

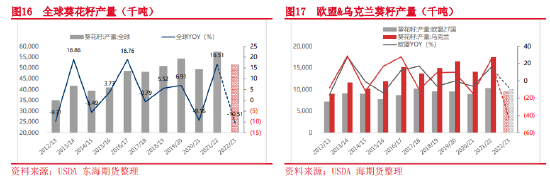

2022/23年葵籽减产幅度较大。自2020/21年俄罗斯、乌克兰、欧盟等全球主要葵籽产区遭遇干旱产量下滑之后,2021/22复产顺利,创下了5732万吨的历史记录。2022/23年全球葵籽产量预计将下降10.5%,仅有5130万吨。自2018年开始,葵籽种植面积扩张速度明显加快,2021年葵籽收获面积达到2872.万公顷,同比增加7%;然而,USDA预计2022年葵籽种植面积仅有2749万公顷,同比下降4.3%、这主要是因为乌克兰种植面积下滑2500万至4600万公顷,这导致乌克兰葵籽产量下降740万至1010万。其他国家的葵籽种植面积继续保持扩增趋势,其中欧盟葵籽面积扩增11%,但受目前干旱形势影响,目前USDA对欧盟葵籽保持减产预期,预计明年产量将不足1000万吨,去年欧盟葵籽产量1025万吨;其他像阿根廷、土耳其、俄罗斯等大部分国家将延续增产趋势。

根据USDA最新的供需数据来看,2022/23年葵籽需求将保持增量,全球期末库存或将从809万将至664万,库存压力有望减轻,但整体水平依然存于高库存状态。具体分国别看,其他国家库存水平正常偏低,俄罗斯、乌克兰的库存水平较高,压力最大。俄罗斯去年受制裁和增产影响,结转库存较高,若明年增产再兑现的话,尽管黑海地区粮食稳定出口向好发展,USDA对俄罗斯葵籽的正常出口有预期,预计出口份额从2021/22年的6%恢复至16.5%(80万吨),同时上调了近90万的国内消费,但俄罗斯增库压力依然大。乌克兰积压的葵籽出口面临的是港口、仓储、物流等基础设施的毁损。随着俄罗斯开始对乌克兰基础设施的打击力度增大,不仅是物流,甚至仓储都有可能受到影响。

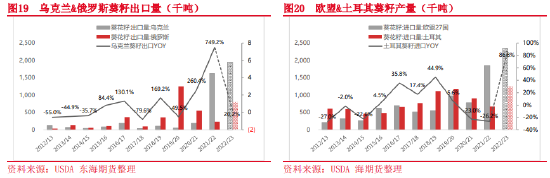

俄乌战争引发了全球葵籽市场的一系列重大冲击。此前乌克兰葵系产品的贸易量约占全球贸易的半壁江山,分别向全球供应了6.6%的葵籽、54%的葵粕和46.5%的葵油。乌克兰生产葵籽,主要是在国内压榨,然后出口中国、欧盟和土耳其出口葵粕,向印度、中国和欧盟出口葵油。战争导致乌克兰国内运输、仓储和加工设施遭受毁损,未加工葵籽供应过剩,直接出口替代了葵粕和葵油的出口。2021/22年乌克兰过剩的葵籽由于常规海运路线限制,主要是被欧盟及内陆接壤的摩尔多瓦等新市场接收。2022/23年俄乌战争依然对全球葵籽及油粕的贸易格局有较大影响。首先,欧盟或将继续扩大乌克兰葵籽进口,USDA预计将增长27%至235万吨;葵粕和葵油直接进口量将大幅缩减,USDA预计分别减少17.8%、23.8%,至210万吨和160万吨。其次,黑海粮食出口协议框架下,土耳其对乌克兰葵籽进口有望增加。受乌克兰出口供应减少影响,像欧盟、土耳其、阿根廷这些的主产国也充当了替代的角色,葵系产品的出口量在增加;像印度、中国这些油脂需求大国,也在积极的扩增葵籽种植面积,以减少进口依赖度;俄罗斯受中国需求增加影响,葵籽和葵油的出口均有望增加。

- 2022/23年全球油脂供需形势分析

- 2021/22年全球油脂供需形势变化及趋势分析

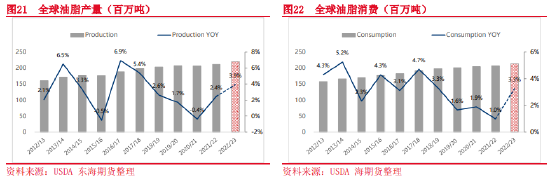

2021/22年全球油脂同比增加2.4%或5036万,至2.0647亿吨,增幅不及预期,其中豆油受南美大豆减产影响,供应增量仅有14.8万吨(去年预计增量242万吨);葵油主要因为乌克兰产能毁损,供应远不及预期,同比增加仅有86.2万吨(去年预计增量264万吨);棕榈油受印尼胀库影响,产量增加也不及预期(实际增加288万,去年预计增量367万)。相反,菜油因除加拿大外的主产国普遍增产,大幅抵消了加拿大减产影响,全年产量仅减少6.7万吨,远低于去年减产预期(去年预期菜油减产177万吨)。

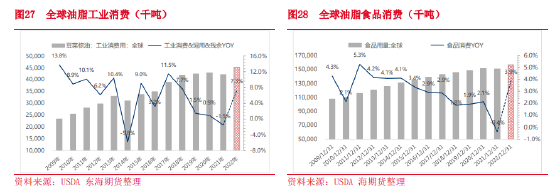

回顾看2021/22年消费,全球植物油国内消费同比增加0.9%,增幅明显放缓,其中食用消费同比减少0.4%(去年预期同比增加2.4%)。全球植物油食用消费占国内消费总量从去年的74%降至73%,相应的工业消费占比略有提升。全球三大油脂豆油、棕榈油、菜油的食品消费同比下降0.4%,工业消费同比下降1.5%。植物油食用消费增幅比较稳定,自有统计数据以来,食品消费始终保持增量,主要因为人口的稳定,但今年受疫情的持续影响,餐饮消费下滑,食品消费首次出现下滑。工业消费最主要的用途在于生物柴油的掺兑,生物柴油的生产受原油影响波动较大。据2021年数据统计,大约70%的生物柴油基于植物油,其中棕榈油占比30%,豆油占比25%,菜籽油占比14%,废弃食用油占比20%。几年年尽管原油价格开始大幅回落,且生柴掺混利润丰厚,但受经济疲软影响,原油、成品油需求总量均出现下滑,导致今年植物油的工业消费也首次出现下滑。整体来看,2021/22年消费远不及预期,分品种看,菜油食用消费同比增长最多,工业消费小幅萎缩;豆油食用消费也出现增量,但80%的消费增长来自工业消费;棕榈油工业和食品消费均有出现大幅缩减,这是拖累全球植物油消费的主要原因。

去年基于良好的消费预期,,预计2021/22年全球油脂库存降幅4%,延续2020/21年的去库趋势,然而今年供需较预期均出现较大偏差。一方面,大豆减产造成豆油供应不及预期,另一方面全球菜籽的整体产量比预期要高,菜油的去库也不及预期。此外,葵籽丰产今年起初的供应增加最为确定,但因俄乌战争,葵油的供应增量也不多;印尼受政策管控影响,生产节奏扰乱;马来西亚受劳动力不足的持续影响和三峰拉尼娜导致的过多降雨,也让棕榈油产量增幅也不及预期。相比供应,需求的预期偏差更大,除供应不足影响外,全球经济下行叠加高通胀,生活负担成本较大,而且疫情管控又对消费造成了物理障碍。今年不及预期的供应和超预期下滑的需求,导致油脂库存出现结余,2021/22年期末库存较2019/20年同比增长4%。明年待系统风险事件的影响消散,随着油脂供应的增加,消费边际回暖的形势依然可期。

- 2022/22年全球油脂供应形势

USDA基于油籽增产和棕榈油的3%的增长预期,给出的2022/23年油脂的产量预期是2.189亿吨,同比有3.9%的增长,其中豆油的预期产量为5932万吨,同比增长4.29%;菜油产量3173万吨,同比增9.13%。

2022/23年,菜籽的增产也基本确定,且菜籽压榨利润丰厚,菜油的供应增量基本可以保证。豆油,南美大豆的产量是稳定豆油供应的关键,南美和美国的良好的生柴消费前景支撑,油料的供应完全决定了豆油的产出;国内也期待南美大豆增产兑现,成本下滑驱动压榨利润修复,压榨消费增加,豆油产出增加。

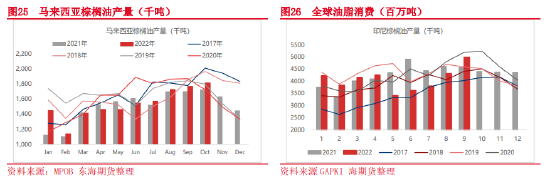

棕榈油,2022/23年增产的主要风险还是天气。近年来受环保、政策的约束,东南亚油棕产业夸扩张速度放缓,马来西亚棕树老树龄也是现实问题,未来产区趋势性单产增幅或有所放缓,但整体的增产趋势依然良好,这也是行业共识。此外,像养护和施肥情况,明年随着黑海地区粮食出口趋稳定发展,高位的化肥价格也不复存在;马来西亚也正着力通过提高机械化成都来减少对劳工的依赖,同时随疫情防控趋常态化发展,马来劳工入境问题也和较大的改善空间;印尼国内挺价和税收政策(加税)调整同步出现,说明棕榈油的库存压力已经缓解,而且棕榈油的价格优势明显,出口形势良好。天气问题,三峰拉尼娜预计在明年一季度消退,正常的天气周期回归,极端洪涝灾风险较小,且今年四季度和明天一季度降雨预期情况,利好明年二三季度的产量。总体来看,棕榈油的增产大概率也会被兑现。

- 2022/22年全球油脂需求形势

2022/23年需求食用消费的边际转好,主要依赖全球餐饮行业消费的回暖。明年上半年全球经济下行压力依然很大,但通胀及货币政策拐点依然可期,经济形势企稳发展甚至出现边际好转,均有利于提振餐饮消费,而且中国的疫情管控政策逐步放宽,人员流动对餐饮消费也有望回暖,总体而言,食品消费已经见底,明年食品消费回暖可期。

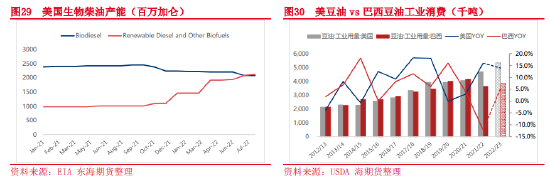

至于生柴消费,2021/22年油脂的消费的稳定增长最大的贡献源就是生物燃料消费。2021/22南美大豆减产超1480万,但去年结转库存高,今年全球大豆的供应相对稳定,豆油并没有出现减产,相反豆油产量维持小幅增量,主要是因为能源供应不足提振生柴消费,而且美国始终保持生柴较高补贴,对于豆油用于生物柴油的价格上限被不断提高,大豆压榨利润始终处于高位,豆油的产需两旺。2022/23年美豆减产既定,库存继续紧缩,然而USDA对明年的美豆油的生柴消费预期提高了14%。巴西方面,自2021年11月将生柴掺混里布调至10%后,持续最近始终维持10%,明年3月份之前掺混比例仍有较大不确定,但3月后生物柴油从B10到B15概率非常大。随着美国可再生柴油产能的大幅扩张,以及南美丰产兑现,美国、巴西的生柴需求增长潜力还是显著的。2022/23年巴西豆油的工业消费或提到5.5%。印尼政府有计划从明年1月1日开始推行B40强制掺混计划,根据印尼能源部此前评估,B40将带来年250万吨的棕榈油新增需求,不过目前的主要问题是技术及二代生柴产能的制约,USDA对印尼国内消费的增长是没有预期的。

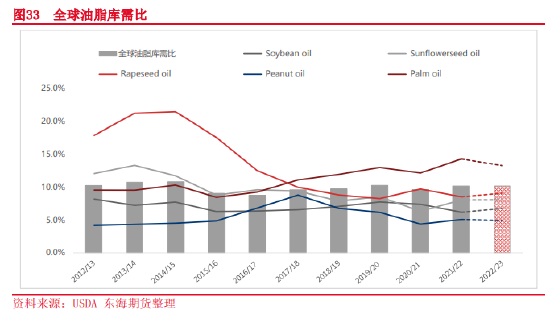

- 2022/22年全球油脂库存变化趋势

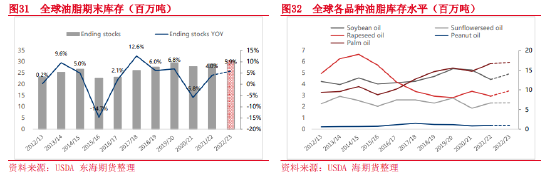

2022/23年全球油脂的库存或增幅5.9%,创历史新高。

明年豆油、菜油的库存增幅最大,但绝对库存水平并不是很高,尤其是菜油;葵籽去库周期,葵油供需相对平衡;棕榈油供需双旺,廉价油脂的对需求变化更为敏感,如果明年整体油脂消费依然疲软,棕榈油的库存压力会很大。

- 2023年美国生物柴油政策的预期修正分析

今年豆油受良好生柴消费驱动,价格表现强势,对美豆价格提振较大。而且国际豆棕价差持续处于高位,对马来西亚棕榈油价格有较大支撑。明年东南亚棕榈油供需基本面改善,价格下行压力较大,但美豆油因美豆紧缩,供需基本面支撑强,且具备良好的消费预期,价格易涨难跌。2022/23年美豆油或依然主导国际油脂价格,未来美豆油价格的核心变量就是生柴消费情况。目前USDA对2022/23年美豆油的生柴消费预期较满,市场对未来需求定价相对充分,后期受原油价格和掺混利润的影响依然较大。如果后期EPA对未来RVO掺混任务量的亚秋不及预期,那政策指引下的美豆油消费量会出现预期偏差。如果偏差过大,美豆油价格下行且掺混利润面临收缩。

2022年6月3日,美国最终确定2021年和2022年的可再生燃料掺混义务量(RFS),分别为188.4亿加仑和206.3亿加仑,并将追溯削减2020年生物燃料混合配额至171.3亿加仑。具体来看2022年的RVO任务量,生物质柴油(D4)是27.6亿加仑(约等于41.4亿D6RIN),纤维素燃料(D3)6.3亿RIN,高级生物燃料(D5)56.3亿RIN,可再生燃料总量折乙醇当量为206.3亿加仑。此外,EPA将在2022年实施2.5亿加仑(乙醇当量)的补充授权。目前,2022年1-10月D3RIN的生成总量是4.9亿,D4RIN生成总量是46.2亿,D5RIN生成总量是2.58亿,D6RIN的生成总量是120.6亿,累计同比增速分别为18%、20.8%、32.2%、3%。按照目前的增速,年底可D3、D4、D5、D6RIN的生成总量大概为6.7亿、58亿、3.2亿、153亿。由此推算,2022年大体可生成可再生燃料总量220亿RIN。此外,2022年1-8月混和生物柴油的净进口10亿加仑,按照2022年1-8约累计进口13.6%的增速和58%的出口增速算,2022年全年的生物质柴油净进口量约为5亿加仑,大改可生成8亿RIN。那么,2022年可完成RVO任务量大概为230亿加仑,完全可以满足RFS要求标准。

根据8月EIA统计的产能数据显示,生物柴油和可再生柴油产能分别为20.84亿加仑、21.34加仑,大体可推算目前生物质柴油(D4)年产量大概42亿加仑。两者的为EV分别为1.5、1.75,折算可再生燃料量(D6)约为68亿加仑。2022年的产能利用率大概85%。产能不足依然是限制生物柴油消费的主要因素。随着可再生柴油产能的投放,美豆油的消费前景是客观。

USDA预期2022/23年美豆油生柴燃料消费量是118亿磅,同比增加14.5亿磅。目前生产1加仑生柴需7.5磅原料,按照EIA最新的豆油投入料比例45%计算,1加仑生柴需要3.4磅豆油。14.5亿磅豆油的增量消费,可增加4.26亿加仑生物柴油产量,折约6.4亿加仑的可再生燃料。大体根据产能和产能利用率水平反推,美豆油的消费预期需要匹配产能要求大概在75亿加仑(乙醇当量)。市场预计美国可再生柴油产能将在2023年、2024年分别达到36亿加仑、59亿加仑。如图29,明年产能扩增或依然以升级第一代生产线为主,2023、2024年生物柴油的产能会收缩至10亿加仑以下。综合看2023的预期产能有78亿加仑(乙醇当量)。总体而言,USDA市场预估的美豆油消费量需要二代产能快速投放来匹配,预期较满。若后期能源价格或其他因素导致生柴掺混利润下滑,产能扩张速度大概率会放缓,这有可能导致美豆油消费预期的下滑。因此,明年原油价格对应的美豆油的成本价格大概率会成为美豆油的价格顶部的主要参考。

- 结论及投资建议

2022/23年全球油脂油料供应在相对宽松的供应下,首先像豆油、菜油的高基差有望继续回归,油脂间价差有望平滑至正常的波动区间。未来油脂的需求变量依然较大,两个方面,一个是内需,国内食用消费的回暖和节奏变化是主要看点;另一个外需,国际油脂的消费弹性较大,重点关注美国、巴西及印尼生柴政策的调整。综合来看,2023年油脂市场供需基本面偏空,现货价格大概率会承压,但盘面受宏观及外围市场影响的风险因素较多,基差波动风险陡增,不排除会再次出现季节性反差行情。系统风险仍需留意黑海地区供应链的稳定,以及极端气候风险。

从油籽品种供需形势看油脂间强弱预期。明年菜油供需双强格局下,库存或始终保持在相对偏低的水平,且供应倚重菜油的直接进口偏多,目前中加关系并不是很稳定,明年也容易出现系统性风险。棕榈油明年的供应压力大,需求重点关注需求季节性变化,像油脂间替代需求出现的增量的机会并不多,全年大多时候菜棕加仓或保持在相对高位水平。豆油后期倚重南美大豆丰产,黑海地区葵油、葵籽库存释放倚重黑海出口通道的稳定和乌克兰内路物流、仓储设施的安全,这两个油脂相较棕榈油,供应仍有不确定性。需求上看,豆油供需会相对持稳,除南美减产行情外,大概率不会出现独立行情;葵油因黑海供应链的不稳定,或依然有较高的风险溢价,不排除棕榈油存在替代进口葵油的情况出现。概括2022/23年油脂板块的强弱关系,菜油>葵油>豆油>棕榈油。

2023油脂整体基本面偏空,生柴消费现实与预期变化、若与基本面行情同步,或会有安全边际高的单边机会。由于2022/23年市场对明年生柴消费的期望较高,若预期出现偏差叠加供需基本面压力,则为较好的试空机会。后期既可以关注美豆油的生柴掺混成本线压力,也可以关注能源价格趋势下行或阶段性顶部行情,若与油脂供需基本面的季节性回调行情同步,可试空。明年宏观和流动性拐点预期强,宏观和能源价格的阶段性底部也依然值得关注,叠加系统性风险事件,或油驱动供应预期变化的矛盾点,可试多。需要注意的是,明年需求甚至是季节性需求变化,依然不是值得交易的热点。重点关注宏观面和整体商品市场表现,市场情绪激化的矛盾或是明年的交易重心,以安全边际的思路做绝对行情的机会较小,因此要注意节奏,多以右侧的顺势交易为宜。

风险提示

本报告中的信息均源自于公开资料,我司对这些信息的准确性和完整性不作任何保证,在任何情况下本报告亦不构成对所述期货品种的买卖建议。市场有风险,投资需谨慎。

本文链接地址是https://www.qihuo88.net/qhzx/20308.html,转载请注明来源