五矿期货微服务

本文链接地址是https://www.qihuo88.net/qhzx/20229.html,转载请注明来源

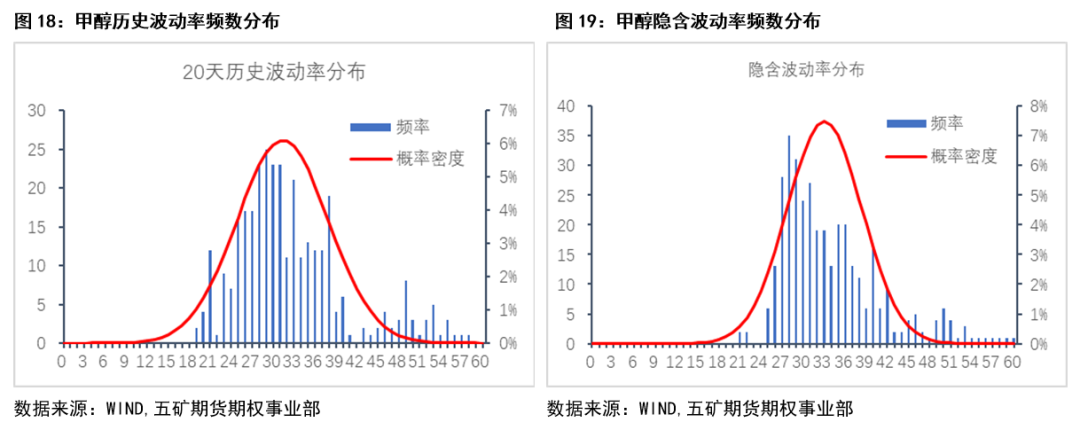

【导读】五矿期货微服务 期权分析师 卢品先 从业资格号:F3047321 交易咨询号:Z0015541 年 报 报告要点 POINT → 本文主要是讲述了高波动率流动性足够好的期权品种,优先选择期权的卖方策略。基于目前我国场内的期权品种,能源化工类期权的波动率整体偏高,为了验证高波动率的情况下,期权卖方策略的可行性,文中选择了上市时间相对长,流动性相对好的3个能源化工类期权品种:甲醇…

五矿期货微服务

本文链接地址是https://www.qihuo88.net/qhzx/20229.html,转载请注明来源