南华期货

资料来源:WIND,南华研究

资料来源:WIND,南华研究 资料来源:南华研究

资料来源:南华研究 资料来源:南华研究

资料来源:南华研究 资料来源:南华研究

资料来源:南华研究 资料来源:南华研究

资料来源:南华研究本文链接地址是https://www.qihuo88.net/qhzx/20208.html,转载请注明来源

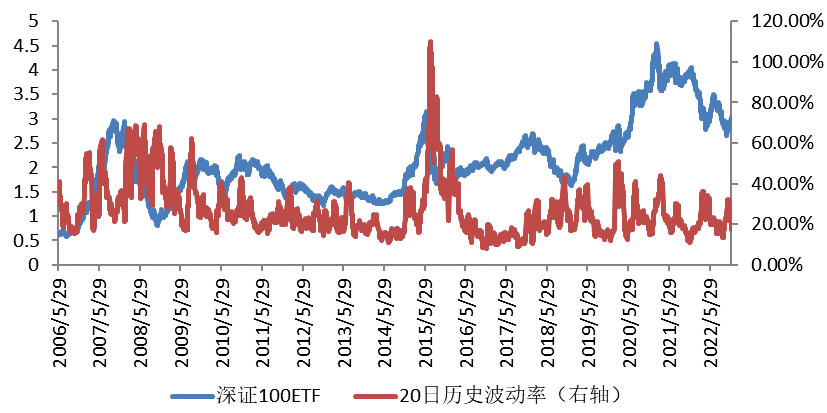

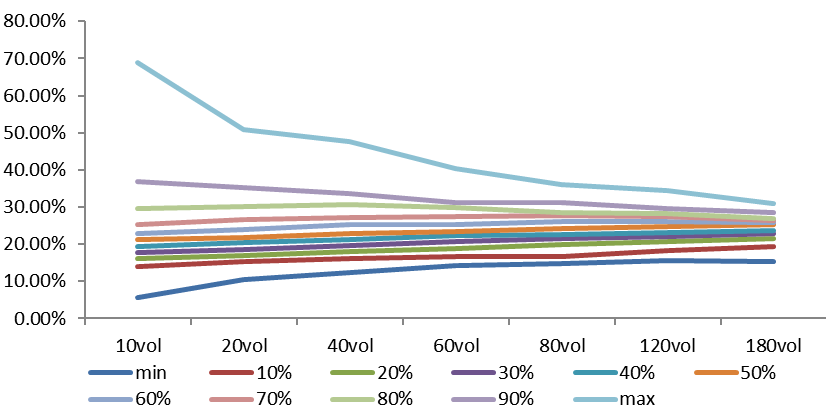

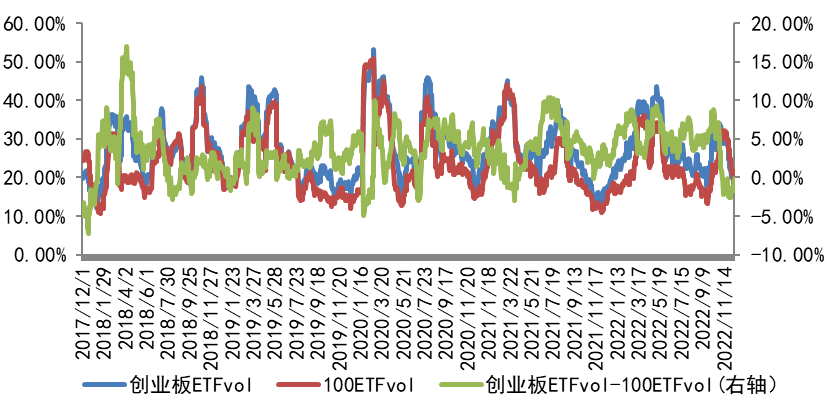

【导读】南华期货 一、合约介绍 表1.1深证100ETF期权合约 二、深证100ETF波动率介绍 深证100ETF 20日历史波动率目前是17.50%。最近5年,深证100ETF 20日历史波动率中位数21.87%,均值23.81%,运行区间大致在16.98%-30.17%之间。当前,深证100ETF波动率位于历史20%-30%分位值之间,处于历史偏低水平。 图2.1:深证100ETF历史波动率 资料来源:WIND,南华研究 图2.2:深证100ETF波动率锥 资料来源:南华研究 三…

南华期货

资料来源:WIND,南华研究资料来源:南华研究资料来源:南华研究资料来源:南华研究资料来源:南华研究本文链接地址是https://www.qihuo88.net/qhzx/20208.html,转载请注明来源