本文链接地址是https://www.qihuo88.net/qhzx/20120.html,转载请注明来源

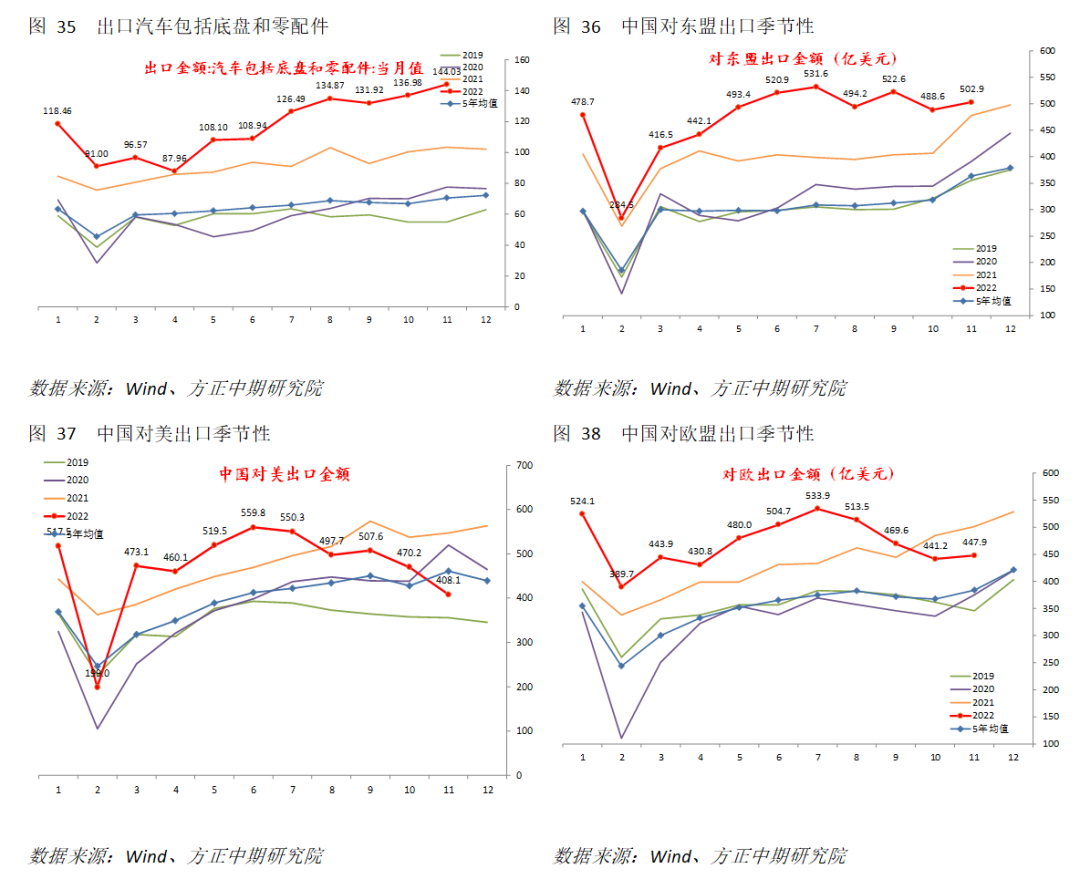

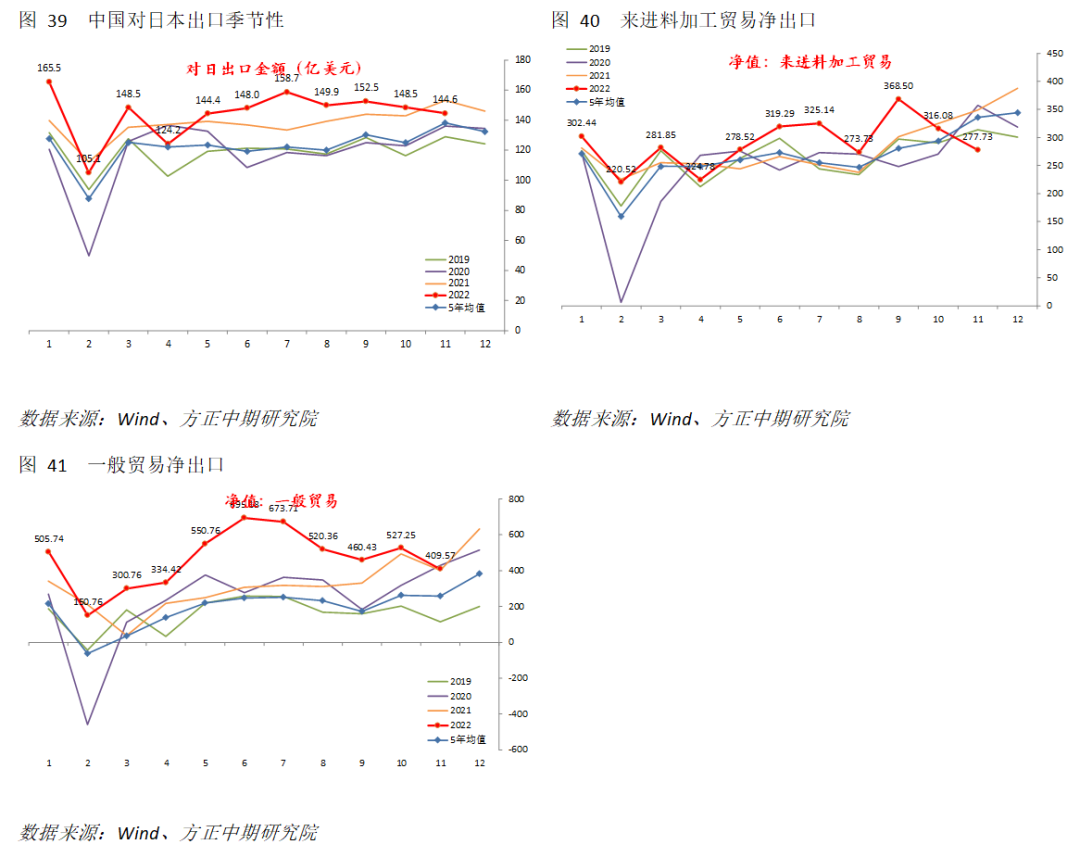

【导读】摘要: 数据显示, 11月进出口增速均大幅弱于预期回落,负增长幅度进一步扩大。往年的圣诞节前出口高峰未现,外贸弱于季节性尤其是出口。海外需求持续承压下行的风险始终存在不可忽视,但基数基本稳定下,短期进出口大幅下挫更多受到疫情影响。进口和出口中的来进料加工装配贸易双双弱于季节性下挫,电子行业主要产品进出口也明显下降,表明部分劳动密集型的半导…

本文链接地址是https://www.qihuo88.net/qhzx/20120.html,转载请注明来源