【导读】 期货日报 近期甲醇基差有所回落,近端需求存在走弱预期,远端需求偏强尚未被证伪,甲醇期货2301与2305合约偏反套运行,但后市也要警惕正套行情。 近期,受美联储加息等宏观因素影响,甲醇期价单边波动较大。不过,从甲醇自身基本面情况来看,在新增投产在即、进口量逐渐回升、需求持续偏弱以及成本逐步下移等…

期货日报

近期甲醇基差有所回落,近端需求存在走弱预期,远端需求偏强尚未被证伪,甲醇期货2301与2305合约偏反套运行,但后市也要警惕正套行情。

期货日报

近期甲醇基差有所回落,近端需求存在走弱预期,远端需求偏强尚未被证伪,甲醇期货2301与2305合约偏反套运行,但后市也要警惕正套行情。

近期,受美联储加息等宏观因素影响,甲醇期价单边波动较大。不过,从甲醇自身基本面情况来看,在新增投产在即、进口量逐渐回升、需求持续偏弱以及成本逐步下移等多种利空因素的作用下,甲醇供需驱动逐步偏空。

存量装置恢复,供给依旧宽松

随着冬季来临,温度逐步降低,前期停车的甲醇装置将因气温问题不易恢复运行,近期部分甲醇装置开始陆续重启。坑口煤价持续下跌后,煤制甲醇利润大幅修复,由前期最高亏损近900元/吨收窄至300元/吨。煤制甲醇开工率由前期不足70%稳步回升至75%以上,处于历年来偏高位置。

尽管西北地区气头装置在10月底率先停车检修,但目前西南地区天然气供应暂且充裕,天然气制甲醇装置尚未集中停车,检修计划有限,预估今年西南地区气头装置检修时间将延后至12月上旬。此外,宁夏鲲鹏60万吨/年新增甲醇装置近期计划产出产品,宝丰三期240万吨/年甲醇装置也计划12月投产。即便西南地区有停车预期,但在存量装置恢复和新增投产的作用下,甲醇整体供应仍旧维持偏宽松的状态。

进口利润偏高,海外开工提升

甲醇进口利润自11月中旬开始已恢复至100—150元/吨的高位,海外甲醇开工率也从11月中旬的不足60%大幅提升至75%以上,维持中等偏上水平。目前,南美甲醇装置已经全部正常运行,伊朗地区仅有Majan(165万吨/年)的甲醇装置仍处于停车状态,其余装置基本恢复正常运行。考虑到船期因素,外盘甲醇装置大规模重启导致的进口量提升将在12月开始显现,进口量预计在110万—120万吨。不过,受前期美国制裁涉伊朗石油贸易公司的影响,12月伊朗地区的甲醇进口或有波动,需关注伊朗货源的实际到港情况。

传统需求不佳,主力需求偏空

截至12月1日,传统下游综合加权开工率在46.35%,环比下降0.70%,同比略偏低。随着冬季来临,局部地区的安全环保政策趋严,叠加传统下游综合加权利润仅维持在200—300元/吨的低位,传统下游对甲醇的消耗量难有明显起色。此外,由于今年冬季气温较往年同期偏高,甲醇的燃烧需求将不及往期。

近期,受美联储加息等宏观因素影响,甲醇期价单边波动较大。不过,从甲醇自身基本面情况来看,在新增投产在即、进口量逐渐回升、需求持续偏弱以及成本逐步下移等多种利空因素的作用下,甲醇供需驱动逐步偏空。

存量装置恢复,供给依旧宽松

随着冬季来临,温度逐步降低,前期停车的甲醇装置将因气温问题不易恢复运行,近期部分甲醇装置开始陆续重启。坑口煤价持续下跌后,煤制甲醇利润大幅修复,由前期最高亏损近900元/吨收窄至300元/吨。煤制甲醇开工率由前期不足70%稳步回升至75%以上,处于历年来偏高位置。

尽管西北地区气头装置在10月底率先停车检修,但目前西南地区天然气供应暂且充裕,天然气制甲醇装置尚未集中停车,检修计划有限,预估今年西南地区气头装置检修时间将延后至12月上旬。此外,宁夏鲲鹏60万吨/年新增甲醇装置近期计划产出产品,宝丰三期240万吨/年甲醇装置也计划12月投产。即便西南地区有停车预期,但在存量装置恢复和新增投产的作用下,甲醇整体供应仍旧维持偏宽松的状态。

进口利润偏高,海外开工提升

甲醇进口利润自11月中旬开始已恢复至100—150元/吨的高位,海外甲醇开工率也从11月中旬的不足60%大幅提升至75%以上,维持中等偏上水平。目前,南美甲醇装置已经全部正常运行,伊朗地区仅有Majan(165万吨/年)的甲醇装置仍处于停车状态,其余装置基本恢复正常运行。考虑到船期因素,外盘甲醇装置大规模重启导致的进口量提升将在12月开始显现,进口量预计在110万—120万吨。不过,受前期美国制裁涉伊朗石油贸易公司的影响,12月伊朗地区的甲醇进口或有波动,需关注伊朗货源的实际到港情况。

传统需求不佳,主力需求偏空

截至12月1日,传统下游综合加权开工率在46.35%,环比下降0.70%,同比略偏低。随着冬季来临,局部地区的安全环保政策趋严,叠加传统下游综合加权利润仅维持在200—300元/吨的低位,传统下游对甲醇的消耗量难有明显起色。此外,由于今年冬季气温较往年同期偏高,甲醇的燃烧需求将不及往期。

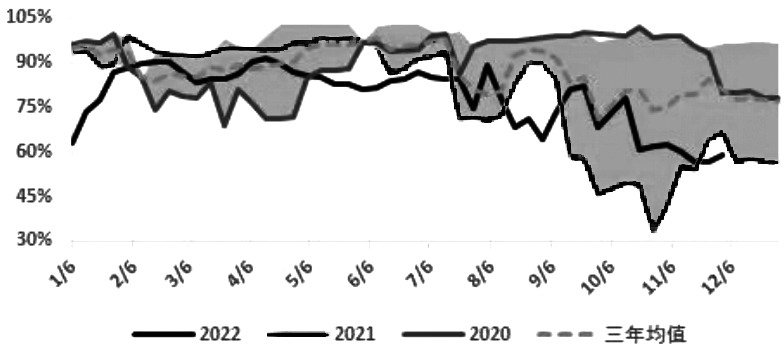

图为外采甲醇制烯烃开工率

MTO开工率在七成左右,仅维持在5年均值附近;外采甲醇制烯烃开工率更是降至历年最低水平,不到六成;沿海地区MTO装置多维持前期停车或降负的状态。MTO装置利润仍未得到明显修复,沿海几套MTO装置的亏损幅度再次扩大到1400—2300元/吨,综合加权利润在-1250元/吨。受成本因素影响,斯尔邦(80万吨/年)在盛虹炼化一体化乙烯出料形成单体替代MTO后停车,阳煤恒通(30万吨/年)因亏损有停车计划,宁波富德(60万吨/年)12月也有检修计划,浙江兴兴(69万吨/年)年内恐难重启,主力需求端利空因素堆积。

内地让利排库,港口库存较低

近期,成品油回程车偏少,企业出货受限。下游需求偏弱,甲醇内地订单量仅在27.59万吨,同比下降10.97%,贸易商主动补货意愿不强,内地库存已逐步累积至55.14万吨的绝对高位。内蒙古至山东的运费维持在380元/吨左右的历史同期高位,并且入冬后北方雨雪天气增多,后期运费将难以下降。

内地甲醇绝对库存偏高,并且年底在排库压力偏大的情况下,后期内地或让利运费跌价去库,对港口和盘面价格将形成拖累。受天气因素影响,前期港口封航堵港现象严重,卸货速度不佳,港口库存继续去化,但幅度有所减弱。后期随着卸货恢复正常,进口量逐步回升,港口库存有望逐步累积,但由于港口库存仍处在60.90万吨的历史低位,库存对价格的压力并不会太大。

煤价短时企稳,后续反弹受限

近期,鄂尔多斯部分煤矿停销,日产量降至180万吨左右。榆林部分煤矿亦停止销售,在售煤矿均实行闭环管理,汽运受限明显。不过,相关部门已经开始组织各煤炭主产区反馈情况,预计在保供压力下,后续产量将在一定程度上得到恢复。与此同时,大秦线运量持续恢复,呼铁局发运相对高位,北港库存已恢复至相对安全水平。

前几日寒潮来袭,南北方大幅降温,沿海地区日耗负增长局面有所恢复。产地煤价暂时止跌企稳,港口市场略有反弹。不过,天气预报显示,今年全国气温较常年同期显著偏高。沿海8省和内陆17省动力煤终端日耗大幅低于季节性变化。非电需求方面,水泥企业即将开展错峰生产,化工和冶金需求仍偏弱。

总结及后市展望

目前,甲醇仍维持供应宽松但需求偏弱的格局。受天气影响,运输不畅的局面仍未得到根本性扭转,内地甲醇补充港口货源数量有限。进口量逐步回升后,将对港口库存形成一定压力,但在港口库存偏低的情况下,甲醇累库幅度暂时可控,库存端仍有支撑。

新增投产和进口量回升压力增大,叠加烯烃消费预期走弱和煤炭价格承压,使得甲醇供需驱动逐渐向下,但较高的基差限制下方空间,预计期价将保持底部振荡运行。近期甲醇基差有所回落,近端需求有走弱预期,并且煤炭价格区间下移,远端需求偏强尚未证伪,甲醇期货2301与2305合约偏反套运行,但也要警惕甲醇因基差持续偏高而走出一波正套行情。

此外,江苏斯尔邦MTO装置停车后盘面利润1PP—3MA(生产1吨PP大概需要3吨甲醇)价差短期将走扩,但鉴于PP投产压力大于甲醇,1PP—3MA中长期仍逢高做缩,后期若港口MTO装置重启,也有利于做缩头寸。

图为外采甲醇制烯烃开工率

MTO开工率在七成左右,仅维持在5年均值附近;外采甲醇制烯烃开工率更是降至历年最低水平,不到六成;沿海地区MTO装置多维持前期停车或降负的状态。MTO装置利润仍未得到明显修复,沿海几套MTO装置的亏损幅度再次扩大到1400—2300元/吨,综合加权利润在-1250元/吨。受成本因素影响,斯尔邦(80万吨/年)在盛虹炼化一体化乙烯出料形成单体替代MTO后停车,阳煤恒通(30万吨/年)因亏损有停车计划,宁波富德(60万吨/年)12月也有检修计划,浙江兴兴(69万吨/年)年内恐难重启,主力需求端利空因素堆积。

内地让利排库,港口库存较低

近期,成品油回程车偏少,企业出货受限。下游需求偏弱,甲醇内地订单量仅在27.59万吨,同比下降10.97%,贸易商主动补货意愿不强,内地库存已逐步累积至55.14万吨的绝对高位。内蒙古至山东的运费维持在380元/吨左右的历史同期高位,并且入冬后北方雨雪天气增多,后期运费将难以下降。

内地甲醇绝对库存偏高,并且年底在排库压力偏大的情况下,后期内地或让利运费跌价去库,对港口和盘面价格将形成拖累。受天气因素影响,前期港口封航堵港现象严重,卸货速度不佳,港口库存继续去化,但幅度有所减弱。后期随着卸货恢复正常,进口量逐步回升,港口库存有望逐步累积,但由于港口库存仍处在60.90万吨的历史低位,库存对价格的压力并不会太大。

煤价短时企稳,后续反弹受限

近期,鄂尔多斯部分煤矿停销,日产量降至180万吨左右。榆林部分煤矿亦停止销售,在售煤矿均实行闭环管理,汽运受限明显。不过,相关部门已经开始组织各煤炭主产区反馈情况,预计在保供压力下,后续产量将在一定程度上得到恢复。与此同时,大秦线运量持续恢复,呼铁局发运相对高位,北港库存已恢复至相对安全水平。

前几日寒潮来袭,南北方大幅降温,沿海地区日耗负增长局面有所恢复。产地煤价暂时止跌企稳,港口市场略有反弹。不过,天气预报显示,今年全国气温较常年同期显著偏高。沿海8省和内陆17省动力煤终端日耗大幅低于季节性变化。非电需求方面,水泥企业即将开展错峰生产,化工和冶金需求仍偏弱。

总结及后市展望

目前,甲醇仍维持供应宽松但需求偏弱的格局。受天气影响,运输不畅的局面仍未得到根本性扭转,内地甲醇补充港口货源数量有限。进口量逐步回升后,将对港口库存形成一定压力,但在港口库存偏低的情况下,甲醇累库幅度暂时可控,库存端仍有支撑。

新增投产和进口量回升压力增大,叠加烯烃消费预期走弱和煤炭价格承压,使得甲醇供需驱动逐渐向下,但较高的基差限制下方空间,预计期价将保持底部振荡运行。近期甲醇基差有所回落,近端需求有走弱预期,并且煤炭价格区间下移,远端需求偏强尚未证伪,甲醇期货2301与2305合约偏反套运行,但也要警惕甲醇因基差持续偏高而走出一波正套行情。

此外,江苏斯尔邦MTO装置停车后盘面利润1PP—3MA(生产1吨PP大概需要3吨甲醇)价差短期将走扩,但鉴于PP投产压力大于甲醇,1PP—3MA中长期仍逢高做缩,后期若港口MTO装置重启,也有利于做缩头寸。

本文链接地址是https://www.qihuo88.net/qhzx/20015.html,转载请注明来源