五矿期货微服务

本文链接地址是https://www.qihuo88.net/qhzx/19621.html,转载请注明来源

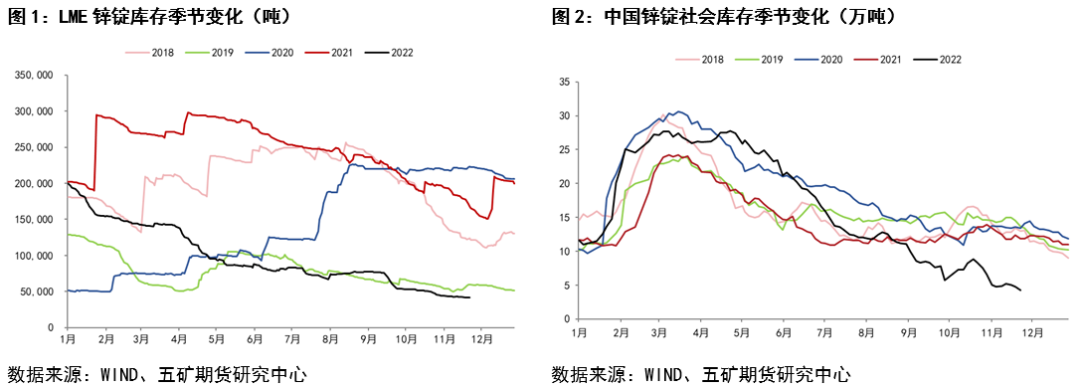

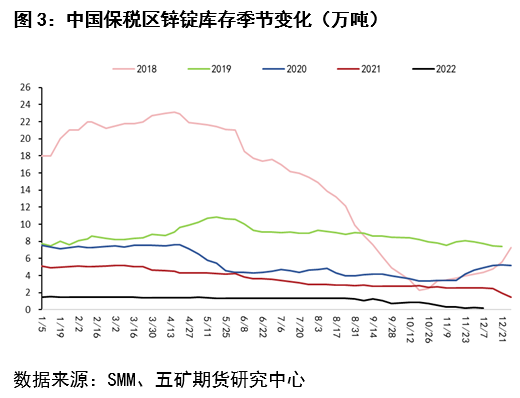

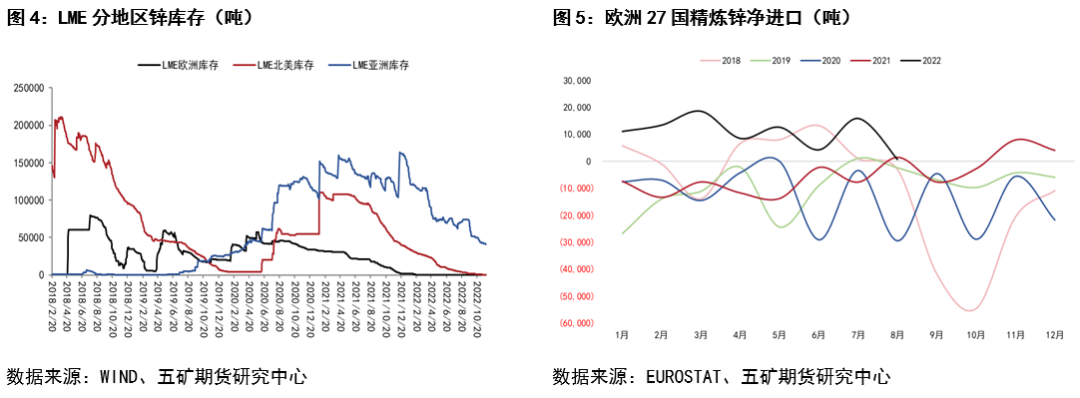

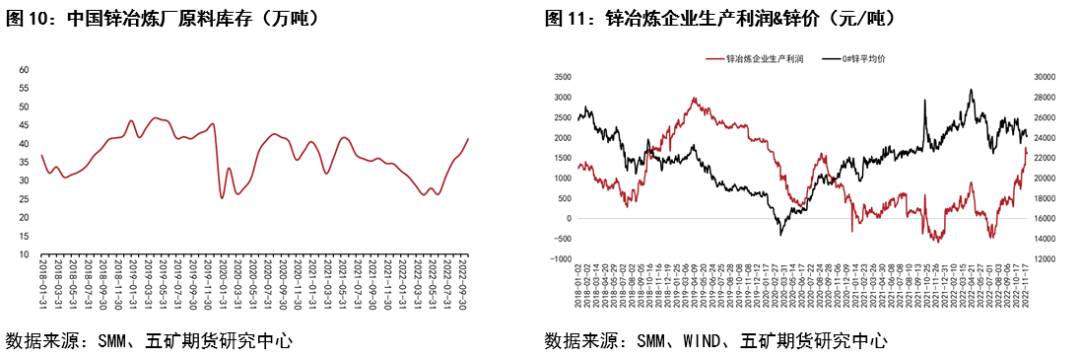

【导读】五矿期货微服务 有色分析师 吴坤金 从业资格号:F3036210 交易咨询号:Z0015924 报告要点: 11月以来,全球锌锭库存延续下降,LME库存从月初的4.4万吨下滑至当前的4.1万吨,国内社会库存从5.0万吨下降至4.3万吨,中国保税区库存同样有所减少。加总LME、国内社库和中国保税库,锌锭库存总量约8.6万吨,位于历史低位。锌锭库存低位持续去化的原因是什么?锌锭低库存格局又能否改变…

五矿期货微服务

本文链接地址是https://www.qihuo88.net/qhzx/19621.html,转载请注明来源