美股“赌场化”?机构和散户一起狂炒“末日期权”

来源:华尔街见闻

豪赌临期期权,交易员“YOLO化”,大大加剧了市场的波动性。

投机性押注加剧了美股的动荡。此前散户最爱的临期期权交易,现在正被华尔街的交易员“制度化”。

周二,在美联储会议前夕,标普500指数盘中曾上涨1%,随后急转直下,逆转了涨势。这是标普500指数在今年第26个交易日出现如此大幅的波动。自2008年金融危机以来,美股从未经历过如此频繁的波动。

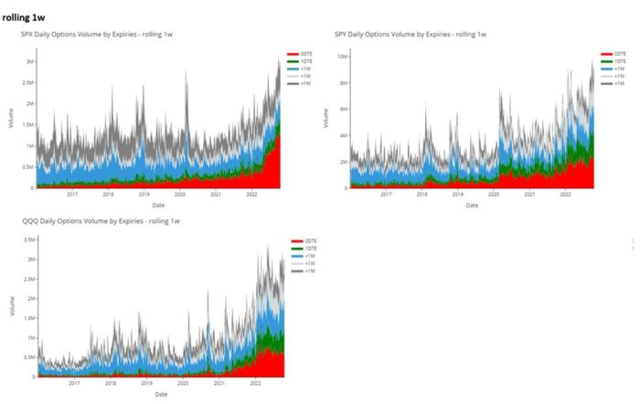

在市场动荡之际,短期期权掀起了交易狂潮——这类短期期权有很多是离到期还有一天,甚至是到期当天。

这类期权目前是标普500指数交易量最大的期权合约,推动了近期美国主要股指的盘中波动大幅增加。高盛汇编的数据显示,

这种风险策略曾经在美国社交论坛Reddit上风靡一时。散户们利用这一策略寻求快速获利,曾拉爆对冲基金空头仓位,一度逼得华尔街著名的对冲基金Melvin接近破产。但现在,机构投资者也开始广泛使用这一策略。

随着短线交易开始“霸占”市场,机构投资者不得不密切关注散户的资金流动。事实上,大型交易商一直在购买这些“临期”期权。

野村股票衍生品策略师CharlieMcElligott也发现了这一现象。他指出,散户交易员曾在期权市场的这一角落占据主导地位。但最近几周,随着散户交易者的撤退,机构交易员跟上,情况发生了变化。

CharlieMcElligott表示,这些专业交易员不是像业余爱好者那样利用Robinhood进行鲁莽的赌博,

他甚至为这种类型的交易起了一个名字——“武器化伽马”(weaponizedgamma),是指交易员用来规避客户期权交易风险的对冲策略。

CharlieMcElligott表示,该策略使这些交易员能够在波动的交易环境中获得利润,同时将风险降至最低。交易员通常在开盘后“几小时”就结束交易。在这方面,这些专业人士表现得像全天交易员,利用他们的订单放大并推动预期的市场方向移动。

一些市场观察人士也认为,

但这种策略加剧了人们的担忧,即衍生品可能放大标的资产的波动,造成市场混乱。与此同时,波动性加剧又会反过来助长风险情绪的上行,形成一定程度上的“恶性循环”。

据媒体报道,加拿大皇家银行股票衍生品策略师AmyWuSilverman表示:

最初有一种说法是,这种短期交易属于散户交易,但我认为远不止如此。

分析人士认为,在通胀数据和美联储的言论在市场中占主导的情况下,短期合约的使用增多表明,任何长期策略都是徒劳的。

上周五,标普500指数上涨超过2%,收于3900点上方。当天到期的行权价为3850美元的看涨期权价格从2.9美元飙升至45.8美元,增长了1479%;而另一边,下一交易日到期、行权价为3750美元的看跌期权价格下跌了97%至0.65美元。

SpotGamma创始人BrentKochub对短线交易的爆炸性增长感到担忧。这种资金流动可能给市场带来较大波动,因为它迫使做市商积极对冲这些头寸。他在接受媒体采访时说:“风险在于,一个重大的头条新闻或其他数据,抓住了这种短线交易的弱点,触发了一波势如潮水的定向交易。”

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

本文链接地址是https://www.qihuo88.net/qhzx/18624.html,转载请注明来源