本文链接地址是https://www.qihuo88.net/qhzx/18191.html,转载请注明来源

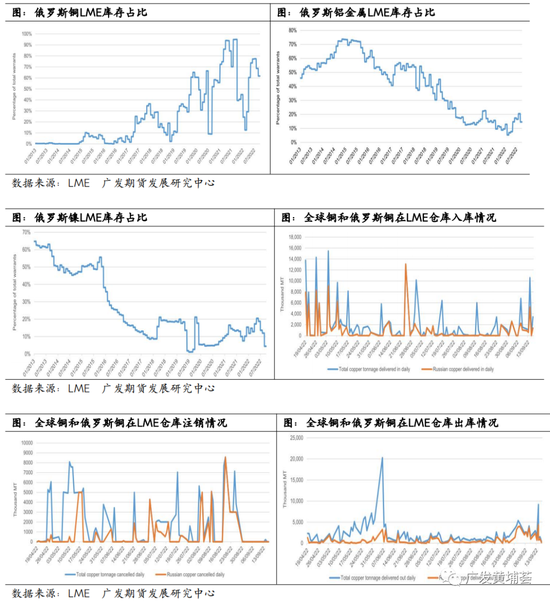

【导读】 广发黄埔荟 文:有色金属组 投资咨询业务资格: 证监许可【2011】1292号 报告摘要 2022年10月6日,伦敦金属交易所(LME)发布文件,讨论是否以及在何种情况下禁止俄罗斯金属的交付。LME提供了三个选项:①继续接受俄罗斯金属;②为LME仓库中的俄罗斯金属数量设定阈值;③彻底禁止使用俄罗斯金属。此前,LME已经全面…

本文链接地址是https://www.qihuo88.net/qhzx/18191.html,转载请注明来源