作者:东海期货明道雨

投资要点:

国外宏观方面:海外经济增速进一步放缓。欧元区由于高通胀以及能源危机进一步加剧导致消费、制造业、服务业以及工业生产继续放缓,整体经济增速快速放缓。美国经济方面,由于美国社会经济成本持续高位,叠加高物价,美国消费信心持续低位,消费支出放缓,制造业、服务业、房地产市场继续放缓;经济增速进一步放缓,但整体仍然较好。目前欧美通胀压力依旧较大,美联储官员表示要继续加息遏制通胀,美联储11月、12月继续大幅加息预期持续升温;美国经济增速持续放缓、欧洲经济衰退预期再次升温,对全球风险资产造成持续冲击。因此10月风险资产可能继续低位震荡,波动较大。

国内宏观方面:高温天气影响结束以及稳经济政策加快落地,国内经济继续回暖。需求方面,9月以来,稳地产政策加码出台以及稳经济政策加快落地落实,经济增速有所加快,需求整体有所回升,叠加房地产政策加码出台,需求预期进一步回升。供给方面,随着高温天气影响结束以及进入开工旺季,工业生产加快回复,此外,增产保供措施延续,供应端逐步回升。整体来看,目前国内处于经济复苏较慢以及政策刺激导致预期有所回升阶段。

政策方面:1、欧美通胀压力依旧较大,美联储以及欧央行表示将进一步加息遏制通胀。2、国内地产政策加码出台:房贷利率进一步下降,截至9月19日,已有86城房贷主流利率低至首套4.10%,二套4.90%的下限水平。9月,杭州、郑州、青岛、济南、天津等城市进一步放开限购。9月底、10月初国家再次密集出台房地产刺激政策,降低公积金贷款利率、部分地区政府可自主下调房贷利率、支持居民换购住房有关个人所得税优惠等。

结论:短期国内需求现实回暖预期进一步抬升、供应回升,叠加美联储加息预期重新升温,维持当前大宗商品价格为低位震荡、波动加大。能源板块,目前能源方面由于俄乌冲突持续、欧洲能源危机预期加剧,叠加OPEC+超预期减产,供应偏紧、库存偏低;但是美欧加息导致经济持续放缓,因此能源价格维持高位偏弱震荡。有色板块,由于欧洲能源危机加剧,电力紧张、供应偏紧、库存低位;但是美元阶段性走强,部分有色(铜、锌、镍、锡等)外需型商品短期继续低位震荡。10月,随着国内进入开工旺季,供应逐步回复、而且地产政策加码出台,需求预期回升,内需型商品(黑色、煤化工以及铝等)短期支撑较强,持续关注国内需求情况。

风险因素:新冠疫情失控风险、中美博弈加剧、流动性收紧超预期、需求恢复不及预期、俄乌冲突缓解

1.海外宏观:美国经济仍旧相对较强,继续关注通胀和经济情况

1.1美联储鹰派加息,美元持续走强

由于美国8月通胀回落不及预期,美联储为了遏制通胀,在9月21日的美联储议息会议上加息75BP,上调联邦基金利率区间至3.0%-3.25%;同时将今年的利率中枢从3.4%上调至4.4%,将明年的利率中枢从3.8%上调至4.6%,明年仍维持一次加息的预测。加息方面虽然符合市场预期,但是加息路径的调整超出市场预期,整体鹰派。缩表方面,美联储表示按计划缩表,目前无出售MBS计划。通胀方面,强调当前的目标是治理通胀,可以牺牲一定的经济和就业,坚定承诺将美国通胀压低至2%;同时将2022-2023年的PCE预期上调0.2%至5.4%和2.8%;核心PCE预期也有所上调,长期通胀预期则仍锚定2.0%。就业方面,将2022-2024年失业率预期分别上调至3.8%、4.4%和4.4%,分别上调0.1%、0.5%以及0.3%,长期失业率预期仍维持在4.0%不变。经济方面,将今年的GDP增速预期从1.7%下调到0.2%,明年的经济预期从1.7%调到1.2%;2024年的也下调0.2%至1.7%,长期经济预期仍维持在1.8%不变。

整体来看,此次美联储呈鹰派加息,短期造成美元指数大幅走强,最高涨至114.8的高位,非美货币持续贬值,全球风险资产短期大幅下跌。此外,在美联储议息会议结束后的下一周里,美联储官员密集发声,均表示要继续加息遏制通胀,年内两次加息的幅度预期分别为75BP和50BP,表态均偏鹰;因此造成全球股市、大宗商品市场以及债券市场大幅下跌。

1.2.全球金融市场剧烈波动,多国央行出手救市

一方面由于美联储的鹰派加息,美元持续走强,非美货币持续贬值。其中离岸美元兑人民币汇率一度跌破7.2,最低跌至7.26;英镑兑美元一度跌至1.02243的的历史新低,与美元平价更是近在咫尺;欧元兑美元跌至0.9536的近20年低位;其他如韩元、日元、越南盾等非美货币均出现大幅贬值;多国外汇风险持续累积。另一方面,由于美联储的持续加息,其他央行纷纷跟随美联储加息,导致全球各国的国债收益率持续飙升,债券遭到大规模的抛售。全球金融风险持续累积。

因此,多国央行纷纷采取措施出手救市。比如:中国央行于9月6日决定自9月15日起,下调金融机构外汇存款准备金率2个百分点,由现行的8%下调至6%;9月26日,将远期售汇业务的外汇风险准备金率从0上调至20%;9月27日,央行强调外汇市场事关重大,保持稳定是第一要义,警告不要赌人民币汇率单边升值或贬值,久赌必输;并且开启逆周期因子调节遏制人民币过快贬值。日本央行于9月22日晚间宣布干预汇市,通过买入日元、卖出美元,阻止日元进一步贬值;9月26日,日本央行将在例行操作中增加债券购买。英国央行于9月28日宣布从9月28日-10月14日临时购买长期国债,以恢复市场的有序性,每次操作规模不超过50亿英镑。韩国央行于9月28日表示将购买最多3万亿韩元(21亿美元)的主权债务,而政府宣布紧急回购2万亿韩元的债券;韩国还表示准备启动股票稳定基金、股市平准基金以及禁止卖空。

多国央行的集体集中救市,短期遏制了本币汇率贬值的势头,非美货币整体得到了大幅度的反弹。目前来看,随着多国央行的救市,短期非美货币贬值压力有了一定的缓解。但是欧美通胀压力依旧较大、美国经济韧性仍旧较强,美联储加息预期依旧较强。那么进入10月,市场关注的焦点将逐步转移到通胀和经济衰退的证实和证伪上来。

1.3.OPEC+超预期减产,能源通胀预期再起

从欧美8月的通胀情况来看,欧美通胀分化,但通胀压力仍存。美国8月CPI8.3%,预期8.1%,较上月下降0.2%;核心CPI6.3%,预期6.1%,前值5.9%;美国通胀由于房屋租金以及服务消费等核心CPI大幅超预期导致美国整体通胀回落不及预期。美国方面整体通胀压力仍旧较大,食品、房屋租金、服务类消费通胀由于美国劳动力市场紧张、薪资维持高速增长、消费能力整体较强,因此核心通胀压力仍旧较大;但是能源通胀由于原油价格大幅下跌整体有所缓解。未来随着美联储持续加息,美国汽车、房地产市场继续降温,叠加基数逐步抬高,后期通胀总体趋势回落。欧洲9月CPI高达10%,较上月上升0.9%,主要由于能源通胀进一步大幅上升所致;目前欧洲能源问题依旧紧张,通胀压力短期难以缓解。

10月市场关注焦点重回通胀,由于目前能源通胀有所回落、房地产市场进一步降温,9月通胀或将进一步回落。但是需要关注通胀回落是否超预期或者不及预期,届时可能对美联储加息的态度产生比较大的影响,进而对金融市场产生较大的影响。此外,10月5日,欧佩克+会议一致同意,今年11月和12月,沙特和俄罗斯等主要产油国将联合减产200万桶/日,此次减产超出市场预期的100万桶/日。高盛表示,如果欧佩克+的减产持续到2023年12月,此前对2023年布伦特原油107.5美元/桶的价格预测将上调25美元/桶。摩根士丹利在欧佩克+宣布减产后将布油2023第一季度的预期上调至100美元/桶。

OPEC+超预期减产、克里米亚大桥被炸、北溪1、2被人为破坏、欧美发起对俄第八轮制裁,俄乌、俄美、俄欧博弈进一步加剧,原油、天然气价格再次大幅上涨,全球能源通胀预期再度抬升,将进一步加剧欧美通胀压力,欧美加息预期再次升温,同时也加深了对全球经济衰退的担忧。

1.4.欧美经济增速继续放缓,但美国经济相对强劲

5月以来随着美联储持续加息,全球利率大幅上行,美国社会经济成本大幅上升对经济的抑制作用逐步显现,欧美经济增速继续放缓,部分国家甚至出现技术性衰退。美国方面,美国9月Makit制造业PMI为52,前值为51.5,较8月回升0.5个百分点;服务业PMI为49.3,较上月的43.7上升5.6个百分点。美国9月经济景气度有所回升。随着美国房贷利率、汽车贷款利率大幅上升,房地产销售和景气度持续回落,汽车销售也有所放缓。但是由于美国就业市场仍旧强劲,9月新增非农就业人数26.3万人,预期25万人;失业率3.5%,前值3.7%;强劲的就业数据支撑美国薪资增速保持较高速度增长,因此美国消费依旧较为强劲,美国8月个人消费支出(PCE)环比0.0%,预期0.1%,前值0.3%修正为0.4%;美国8月实际个人消费支出(PCE)环比-0.1%,预期0.0%,前值0.3%。整体来看,美国经济增速继续放缓。欧洲方面,欧元区9月制造业PMI48.4,较上月下降1.2个百分点;服务业PMI为48.9,较上月的50.2下滑1.3个百分点;综合PMI初值为48.1,较上月的49.2下降1.1个百分点;欧洲经济由于高通胀和能源危机进一步放缓。

因生活成本上升,美国消费支出增速逐步放缓。此外,供应普遍紧张情况下,价格压力升高导致商品需求下降,美国耐用品消费持续疲弱。受疫情、俄乌冲突以及物价持续上涨影响,美国居民消费信心和消费能力下降,消费支出增速放缓,订单投资下降,消费对美国经济的拉动作用进一步减弱;但是私人薪资增速加快,短期消费潜力整体较强。

整体来看,目前欧美通胀压力依旧较大,美联储11月、12月加息预期持续升温,以及美国经济增速持续放缓、欧洲经济衰退预期升温,对全球风险资产造成持续冲击。因此10月风险资产可能继续低位震荡、波动较大。未来需持续关注美国通胀和经济情况。

2.国内宏观:稳经济稳地产政策加码出台

由于疫情再次反弹以及季节性高温天气影响,驱动经济增长的三驾马车有所回落,但是由于去年8月低基数效应,经济数据超预期回升。其中1-8月固定资产投资累计同比5.8%,增速回升0.1个百分点;消费同比增长0.5%,较7月上升0.7个百分点;进出口同比9.5%,较7月下降0.8个百分点。三驾马车中,投资基建、制造业较好,但房地产投资拖累整体投资下滑;8月外贸出口增速大幅下滑;消费整体修复,但疫情和高温天气短期扰动仍存。9月随着国内极端高温结束、疫情影响减轻以及国内稳经济政策落地加快,国内经济增速有所回升。9月官方制造业PMI为50.1%,预期49.6%,前值49.4%;9月官方非制造业PMI为50.6%,预期52.4%,前值52.6%。综合PMI产出指数50.9%,前值51.7%。

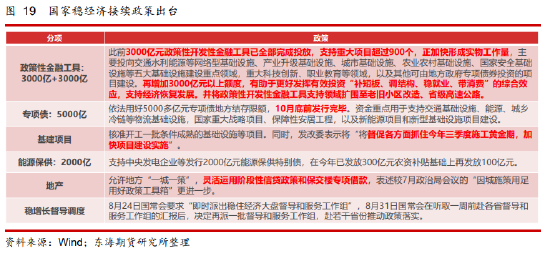

为进一步稳定经济,8月24日,国常会部署19项稳经济接续政策;8月31日,国常会进一步指出“当前处于经济恢复紧要关口”,“9月上旬实施细则应出尽出”。随着稳经济政策的逐步加快落地,国内经济增长将进一步加快。

2.1.稳地产政策密集出台、基建持续发力

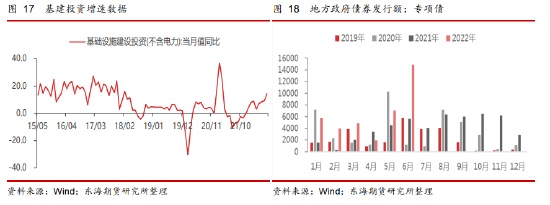

稳地产政策加码出台,房地产市场有所回暖。8月房地产开发资金来源当月同比增长-21.7%,较上月回升4.1%;房地产开发投资同比增长-13.8%,较前值回落1.5%。开发资金来源受限和信心不足,投资降幅继续扩大。虽然8月央行再次下调5年期LPR利率15BP,房贷利率进一步下降。截至9月19日,已有86城房贷主流利率低至首套4.10%,二套4.90%的下限水平。9月首套主流利率平均为4.15%,二套平均为4.91%,首套利率下行17BP,二套利率下行15BP。此外,杭州、郑州、青岛、济南、天津等城市进一步放开限购。30大中城市成交面积单周逐步回升至300万平米上方,房地产销售有所恢复。但是由房地产销售—拿地—开工、施工、竣工的传导链条需要进一步的证实。

在政策层面,9月底、10月初国家再次密集出台房地产刺激政策。9月29日晚,人民银行、银保监会发布通知,决定阶段性调整差别化住房信贷政策。符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。9月30日,央行决定,自2022年10月1日起,下调首套个人住房公积金贷款利率0.15个百分点,5年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。第二套个人住房公积金贷款利率政策保持不变。9月30日,财政部、税务总局发布关于支持居民换购住房有关个人所得税政策的公告,自2022年10月1日至2023年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。其中,新购住房金额大于或等于现住房转让金额的,全部退还已缴纳的个人所得税;新购住房金额小于现住房转让金额的,按新购住房金额占现住房转让金额的比例退还出售现住房已缴纳的个人所得税。国家稳地产政策密集出台,势必使得银行的自主权增大和居民购房信心增大,预计四季度将迎来新一轮房贷降息潮,有助于降低房贷成本和提振市场交易行情,房地产销售进一步回暖。继续关注国家和地方层面房地产政策出台情况。

国家加码基建投资,基建投资继续上升。8月基建投资当月同比增长14.2%,较上月回升5.1%,基建投资继续回升;8月由于基数效应以及稳经济政策加快落地,基建投资进一步加快。8月31日,国常会进一步指出“当前处于经济恢复紧要关口”,“9月上旬实施细则应出尽出”。9月随着稳经济接续政策逐步落地,基建投资将继续保持高位。后期继续关注房市恢复和土地成交情况。

制造业投资增速放缓。8月制造业投资当月同比增长10.6%,较7月上升3.1%,整体大幅回升且仍旧维持较高景气水平。一是虽然国内经济缓慢复苏;虽然外需回落,但整体外需仍然相对强劲。二是国家大力发展投资高科技行业,高科技行业整体维持高景气水平。三是由于去年低基数效应。但是由于国内需求整体较弱以及对未来预期不确定性增大,拖累制造业投资。其中,存货投资方面,8月工业企业产成品存货同比14.1%,较上月回落2.7%,连续第四个月回落;制造业产存品存货同比14.2%,较上月回落2.6%,连续第四个月回落。制造业进入主动降库阶段。资本开支投资方面,1-8月工业企业利润增速同比增长-2.1%,继续下滑1%,未来资本开支意愿继续下滑。未来一方面随着制造业企业利润增速下滑,未来企业资本开支意愿可能减弱;另一方面,目前国外需求增速整体呈回落趋势,国内外或逐步进入去库存阶段,制造业投资动力可能进一步减弱。因此预计后续制造业投资增速可能继续呈回落趋势。

2.2.消费继续修复

8月社会消费品零售总额同比增长5.4%,预期3.8%,前值2.7%;较7月上升2.7%。主因低基数效应以及汽车消费较好。其中,汽车销量同比32.1%,销售额同比15.9%;石油制品17.1%,进一步提升;家具、建筑及装潢材料等地产相关消费依旧低迷。9月以来,疫情以及高温天气影响减弱,服务消费回暖;此外,9月汽车、家电促销政策的继续落地,汽车、家电销售较好,对消费也有一定的支撑。目前来看,消费复苏方向不变,未来随着疫情的好转和消费刺激政策的逐步落地,消费将逐步复苏。此外,还需关注收入增速放缓和消费倾向降低两个因素对消费的中长期压制作用。

2.3.9月外需进一步放缓,出口增速继续下降

从9月国内八大枢纽港口集装箱吞吐量同比增速来看,截至9月20日,集装箱吞吐量平均同比增长-0.4%,比上月回落5.7%;其中外贸集装箱吞吐量同比增长-6.2%,比上月回落7.8%。9月出口进一步下滑。从进出口订单来看,9月新出口订单47%,较上月下降1.1%;进口订单48.1%,较上月回升0.3%。进出口景气度整体进一步下降,未来进出口预期仍旧较差。当前国外需求短期快速回落,国内部分行业出现订单荒。中长期随着海外货币加快紧缩,经济增速继续放缓或出现衰退,外需将趋势性回落;而国内经济中长期随着国内刺激政策逐步落实,需求预期逐步回升,贸易顺差可能逐步下降。净出口对经济的支撑将进一步减弱。

3.国内工业生产继续回升

8月规模以上工业增加值同比增4.2%,预期3.8%,前值3.8%,较7月份上升0.4%。9月份,制造业生产PMI51.5%,较上个月上升1.7%,表明目前国内生产恢复进一步加快。9月后逐步进入开工旺季,工业生产料将进一步加快。国外方面,由于俄乌冲突持续,乌东地区四州“入俄”,欧洲加大对俄罗斯的制裁,俄乌、俄欧、俄美之间的博弈进一步加剧,导致欧洲能源危机进一步加剧,电力紧张,造成工业加工放缓和减产、停产;此外,由于OPEC+计划减产200万桶/日,导致原油供应短期偏紧,因此国外方面上游商品供应整体偏紧。

4.小结

整体而言,目前需求端,由于欧美利率持续大幅上行,社会经济成本上升,欧美经济继续放缓,经济衰退担忧加深。国内需求方面,9月以来,由于高温天气影响结束以及稳经济政策加快落地,经济有所回暖,需求整体有所回升;此外,9月底10月初国家再次集中出台稳地产政策,房地产市场回暖预期增强,国内需求预期回升。供给端,随着高温天气影响结束,工业生产逐步回复,此外,增产保供措施延续,供应端逐步回升。短期国内供需两端同步回升,但需求端的预期向好进一步支撑内需型商品价格;另一方面,由于欧洲能源危机加剧、OPEC+国家计划减产,导致国外上游商品供应持续偏紧;此外美欧加息对外需型商品影响减弱,外需型商品短期反弹。

因此,短期国内需求现实回暖预期进一步抬升、供应回升,叠加美联储加息预期重新升温,维持当前大宗商品价格为低位震荡、波动加大。能源板块,目前能源方面由于俄乌冲突持续、欧洲能源危机预期加剧,叠加OPEC+超预期减产,供应偏紧、库存偏低;但是美欧加息导致经济持续放缓,因此能源价格维持高位偏弱震荡。有色板块,由于欧洲能源危机加剧,电力紧张、供应偏紧、库存低位;但是美元阶段性走强,部分有色(铜、锌、镍、锡等)外需型商品短期继续低位震荡。10月,随着国内进入开工旺季,供应逐步回复、而且地产政策加码出台,需求预期回升,内需型商品(黑色、煤化工以及铝等)短期支撑较强,持续关注国内需求情况。

本文链接地址是https://www.qihuo88.net/qhzx/17760.html,转载请注明来源