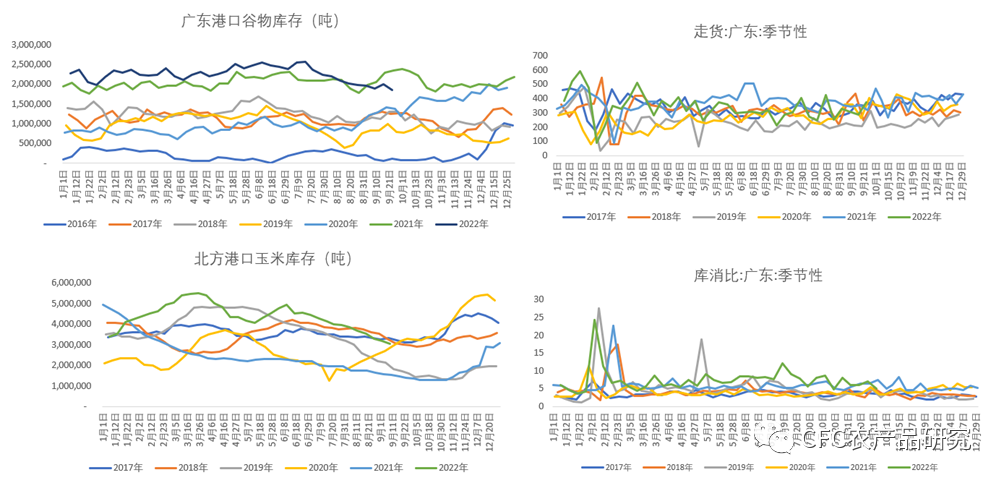

数据来源:钢联,Wind,

数据来源:钢联,Wind, 数据来源:钢联,Wind,

数据来源:钢联,Wind, 数据来源:钢联,Wind,中信建投期货

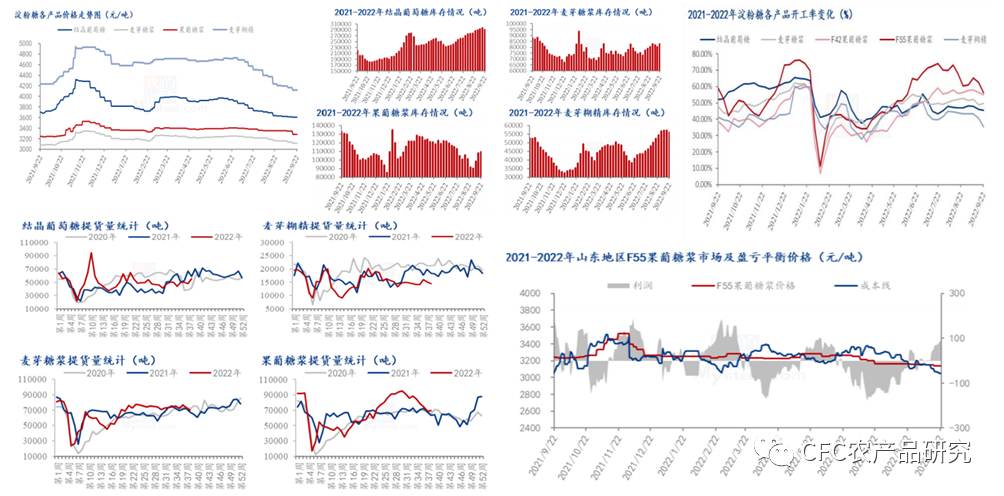

数据来源:钢联,Wind,中信建投期货

数据来源:钢联,Wind,中信建投期货

数据来源:钢联,Wind,中信建投期货

本文链接地址是https://www.qihuo88.net/qhzx/17590.html,转载请注明来源

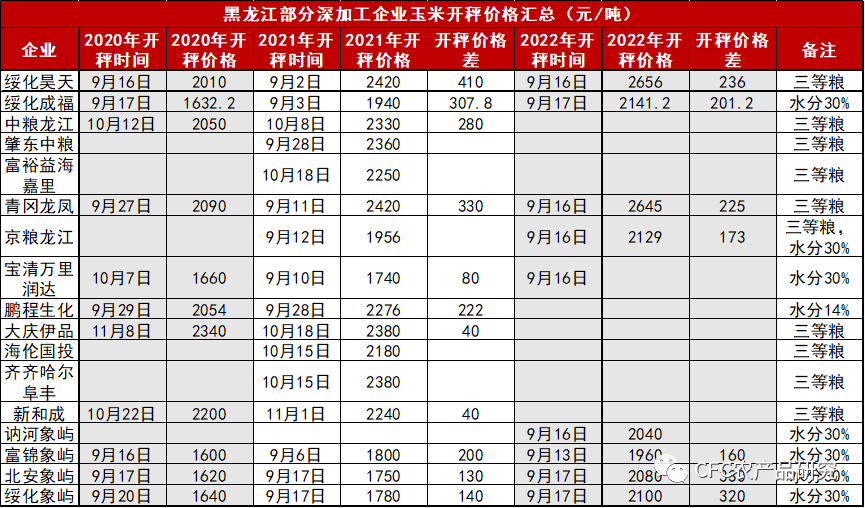

【导读】 一、 调研 摘要: 调研时间: 2022/9/19-2022/9/22 调研路线: 哈尔滨、绥化所辖县市和黑河周边县市 调研对象: 贸易商、饲料及深加工企业 调研背景: 自5月下旬开始,宏观衰退预期喧嚣尘上,玉米的估值已然坍缩到了下游乏力、中游累库的基本面上,因此造成了2-3季度的低迷。辽宁涝灾、长江黄淮干旱,供应端的紧张预…

数据来源:钢联,Wind,数据来源:钢联,Wind,数据来源:钢联,Wind,中信建投期货

数据来源:钢联,Wind,中信建投期货

本文链接地址是https://www.qihuo88.net/qhzx/17590.html,转载请注明来源