本文链接地址是https://www.qihuo88.net/qhzx/17101.html,转载请注明来源

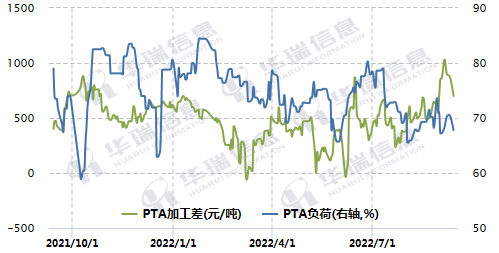

【导读】近期,聚酯圈内的“千元加工费”赚足市场眼球,年内既见证了负值,又见证了千元,这一变化也让PTA生产企业赢得了喘息之机。期货日报记者了解到,9月以来,PTA加工费屡刷年内新高,最高上涨至1072元/吨,随后虽有回落但仍维持在700元/吨偏上水平,位于年内高位水平,处于PTA行业加工成本上方。当前的加工费对于企业而言,稳赚不赔,企业加足马力生产也是理所当然。然而…

本文链接地址是https://www.qihuo88.net/qhzx/17101.html,转载请注明来源