五矿期货微服务

本文链接地址是https://www.qihuo88.net/qhzx/16999.html,转载请注明来源

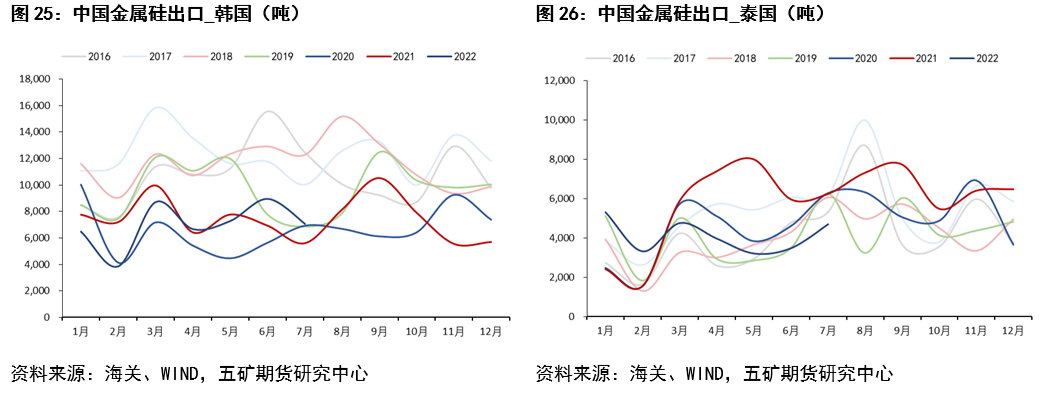

【导读】五矿期货微服务 黑色分析师 赵 钰 从业资格号: F3084536 投资咨询号:Z0016349 黑色分析师 陈张滢 从业资格号: F03098415 报告要点: 我们认为金属硅走势将着眼于“政策+基本面(成本利润估值)”的双线逻辑。 (※政策端为有可能出现超预期的因素) 在上篇关于金属硅成本中枢的讨论中,我们认为金属硅成本中枢存在下移的预期。而本篇,我们对金属硅的估值方面进行展望。我…

五矿期货微服务

本文链接地址是https://www.qihuo88.net/qhzx/16999.html,转载请注明来源