【导读】 来源:期货日报 观察10月规模油厂入市收购意愿 虽然四季度是传统油脂消费备货旺季,但此时并不是花生的进口窗口。因此,在市场消化阶段性的供应压力后,花生价格存在反弹走强的预期。 图为规模油厂花生周度采购量(单位:吨) 今年花生收获时间有所延后,山东或在9月下旬大量上市,东北则会更晚,河南新上市…

来源:期货日报

观察10月规模油厂入市收购意愿

虽然四季度是传统油脂消费备货旺季,但此时并不是花生的进口窗口。因此,在市场消化阶段性的供应压力后,花生价格存在反弹走强的预期。

来源:期货日报

观察10月规模油厂入市收购意愿

虽然四季度是传统油脂消费备货旺季,但此时并不是花生的进口窗口。因此,在市场消化阶段性的供应压力后,花生价格存在反弹走强的预期。

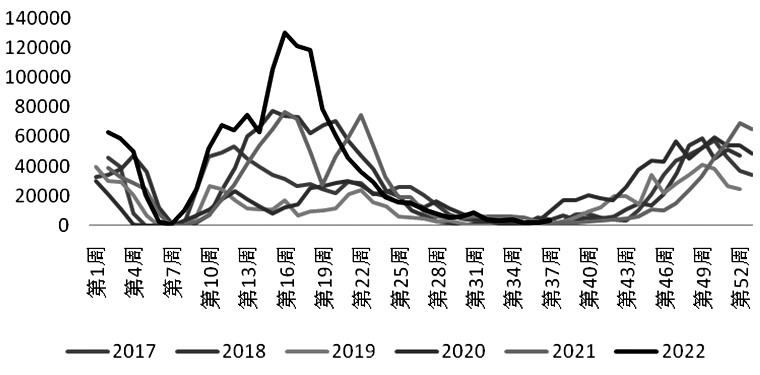

图为规模油厂花生周度采购量(单位:吨)

今年花生收获时间有所延后,山东或在9月下旬大量上市,东北则会更晚,河南新上市的春地膜花生开秤价偏高,部分地区接近10800—11000元/吨的价格水平。不过,下游市场对这一价格的接受度偏低,除零星成交外,大多数企业和贸易商持观望的态度。截至9月9日,河南新白沙通货已跌至10200—10600元/吨。

减产逐步落地

由于与其他农产品比价不具备优势,今年花生种植面积呈大幅缩减态势,各主产区几乎有10%—20%以上的面积减幅。不仅如此,种植期天气状况同样糟糕。夏季的南旱北涝以及河南、山东等地持续40℃以上的高温,都对新季花生的单产带来不利影响。根据有限的调研样本反馈,河南地区特别是南部主产区驻马店及南阳减产严重,同比或有三成以上产量的减少,东北地区同样有三成左右产量的损失。新季花生减产预期逐步落地,开秤价处于历史较高位置,但由于需求清淡,价格承压明显。

需求不容乐观

中秋节、国庆节是传统花生及花生油的消费旺季,但从今年下游的表现情况来看,需求并不乐观。食用花生方面,原本夏季是消费高峰,但今年一方面冷库中的花生米相对较多,货源供应充足,另一方面下游订单薄弱,走货疲软。因此,8月中下旬,辽宁精品花生米价格逐步滑落,从前期的接近10200元/吨跌至9600元/吨。

另外,从出口方面同样也可以看出今年食用花生需求端的萎靡。相关数据显示,今年上半年,花生制品累计出口量约236.47万吨,与去年同期相近,但处于最近5年次低的水平。花生油方面,据相关机构统计,8月,山东市场一级压榨花生油日度均价约16348元/吨,而7月日度均价约17210元/吨,环比跌幅为5%,实际成交仍可向下议价。花生油价格与三大油脂、玉米油、葵油等具有一定的相关性,受美联储加息预期的影响,大宗商品承压明显,油脂板块受到原油走弱、印尼棕榈油出口政策、俄乌出口边际好转及新季美豆产量稳中有增的影响,三季度弱势明显。在此背景下,花生油价格和下游需求同样偏弱调整。据油厂反馈,中秋节旺季实际交易量或同比下滑近三成,更多以消耗成品油库存为主。

现货中期向好

在中秋节备货不及预期后,市场逐步将关注重心转移至新季花生上市后的表现。中短期来看,虽然新季花生推迟上市,市场阶段性的供应量偏低,但高开秤价并没有被下游认可,大部分油厂9月并无入市收购的计划。因此,在9月下旬至10月上旬新花生大量上市时,或存在阶段性的供大于求,价格仍有部分走弱的空间。

然而,从中长期来看,本季花生价格将维持在偏高位置运行。一是今年国内花生减产力度较大,除部分需要回笼的资金急于出手外,大部分农户或包地大户惜售心态明显,上货量将持续处于偏低状态。二是目前油厂理论压榨利润尚可,或在一定程度上为花生收购价托底。据相关机构统计,截至9月9日,花生压榨利润约在376.75元/吨,处于5年来最高水平。

虽然花生油市场仍旧不温不火,但花生粕受豆粕的带动异常强势,部分改善油厂的盈利空间。未来,油厂和农户间的供需博弈将较为激烈。虽然四季度是传统油脂消费备货旺季,但此时并不是花生的进口窗口。因此,在市场消化阶段性的供应压力后,花生价格存在反弹走强的预期,建议关注10月规模油厂入市收购的意愿。

期货方面,花生期货2301合约多空博弈愈演愈烈,新季减产、需求不佳是多空双方各自的筹码,未来博弈的加剧或加大盘面波动率。目前来看,多空双方都不具备趋势性行情的绝对逻辑优势,建议关注一方预期过度注入后的盘面反向操作机会。(作者单位:建信期货)

图为规模油厂花生周度采购量(单位:吨)

今年花生收获时间有所延后,山东或在9月下旬大量上市,东北则会更晚,河南新上市的春地膜花生开秤价偏高,部分地区接近10800—11000元/吨的价格水平。不过,下游市场对这一价格的接受度偏低,除零星成交外,大多数企业和贸易商持观望的态度。截至9月9日,河南新白沙通货已跌至10200—10600元/吨。

减产逐步落地

由于与其他农产品比价不具备优势,今年花生种植面积呈大幅缩减态势,各主产区几乎有10%—20%以上的面积减幅。不仅如此,种植期天气状况同样糟糕。夏季的南旱北涝以及河南、山东等地持续40℃以上的高温,都对新季花生的单产带来不利影响。根据有限的调研样本反馈,河南地区特别是南部主产区驻马店及南阳减产严重,同比或有三成以上产量的减少,东北地区同样有三成左右产量的损失。新季花生减产预期逐步落地,开秤价处于历史较高位置,但由于需求清淡,价格承压明显。

需求不容乐观

中秋节、国庆节是传统花生及花生油的消费旺季,但从今年下游的表现情况来看,需求并不乐观。食用花生方面,原本夏季是消费高峰,但今年一方面冷库中的花生米相对较多,货源供应充足,另一方面下游订单薄弱,走货疲软。因此,8月中下旬,辽宁精品花生米价格逐步滑落,从前期的接近10200元/吨跌至9600元/吨。

另外,从出口方面同样也可以看出今年食用花生需求端的萎靡。相关数据显示,今年上半年,花生制品累计出口量约236.47万吨,与去年同期相近,但处于最近5年次低的水平。花生油方面,据相关机构统计,8月,山东市场一级压榨花生油日度均价约16348元/吨,而7月日度均价约17210元/吨,环比跌幅为5%,实际成交仍可向下议价。花生油价格与三大油脂、玉米油、葵油等具有一定的相关性,受美联储加息预期的影响,大宗商品承压明显,油脂板块受到原油走弱、印尼棕榈油出口政策、俄乌出口边际好转及新季美豆产量稳中有增的影响,三季度弱势明显。在此背景下,花生油价格和下游需求同样偏弱调整。据油厂反馈,中秋节旺季实际交易量或同比下滑近三成,更多以消耗成品油库存为主。

现货中期向好

在中秋节备货不及预期后,市场逐步将关注重心转移至新季花生上市后的表现。中短期来看,虽然新季花生推迟上市,市场阶段性的供应量偏低,但高开秤价并没有被下游认可,大部分油厂9月并无入市收购的计划。因此,在9月下旬至10月上旬新花生大量上市时,或存在阶段性的供大于求,价格仍有部分走弱的空间。

然而,从中长期来看,本季花生价格将维持在偏高位置运行。一是今年国内花生减产力度较大,除部分需要回笼的资金急于出手外,大部分农户或包地大户惜售心态明显,上货量将持续处于偏低状态。二是目前油厂理论压榨利润尚可,或在一定程度上为花生收购价托底。据相关机构统计,截至9月9日,花生压榨利润约在376.75元/吨,处于5年来最高水平。

虽然花生油市场仍旧不温不火,但花生粕受豆粕的带动异常强势,部分改善油厂的盈利空间。未来,油厂和农户间的供需博弈将较为激烈。虽然四季度是传统油脂消费备货旺季,但此时并不是花生的进口窗口。因此,在市场消化阶段性的供应压力后,花生价格存在反弹走强的预期,建议关注10月规模油厂入市收购的意愿。

期货方面,花生期货2301合约多空博弈愈演愈烈,新季减产、需求不佳是多空双方各自的筹码,未来博弈的加剧或加大盘面波动率。目前来看,多空双方都不具备趋势性行情的绝对逻辑优势,建议关注一方预期过度注入后的盘面反向操作机会。(作者单位:建信期货)

本文链接地址是https://www.qihuo88.net/qhzx/16973.html,转载请注明来源