五矿期货微服务

本文链接地址是https://www.qihuo88.net/qhzx/16939.html,转载请注明来源

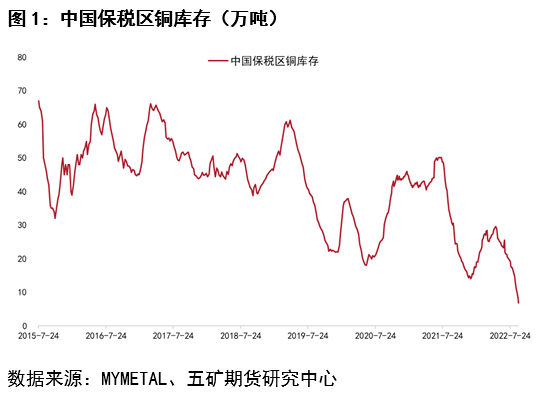

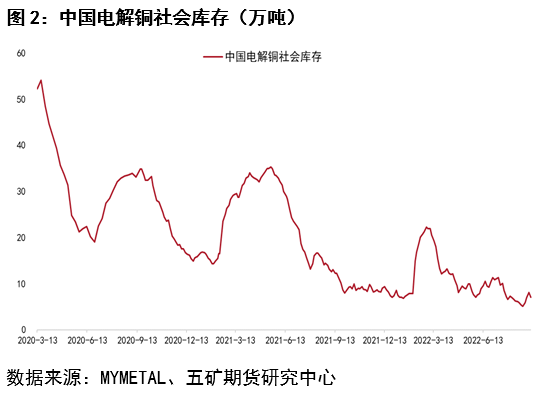

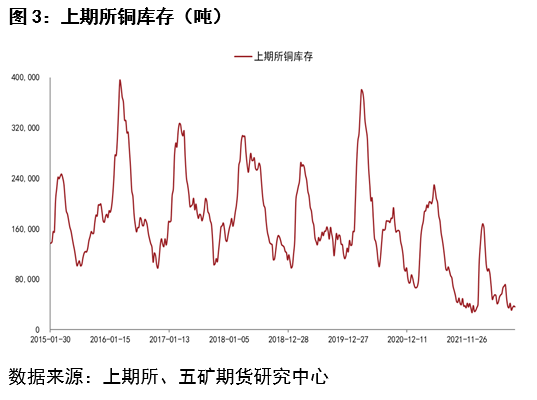

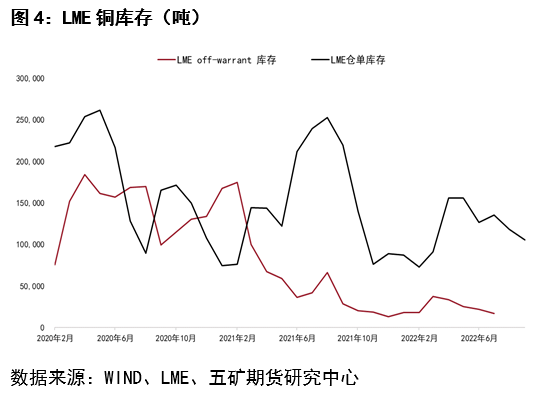

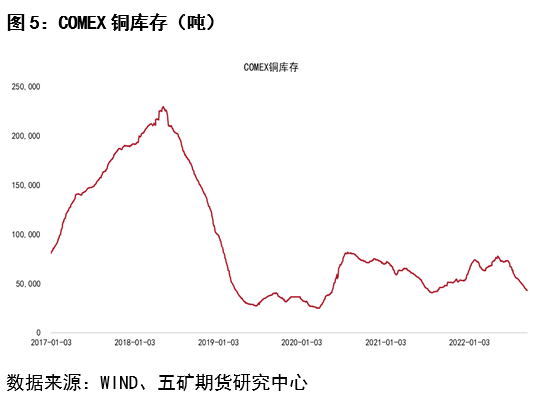

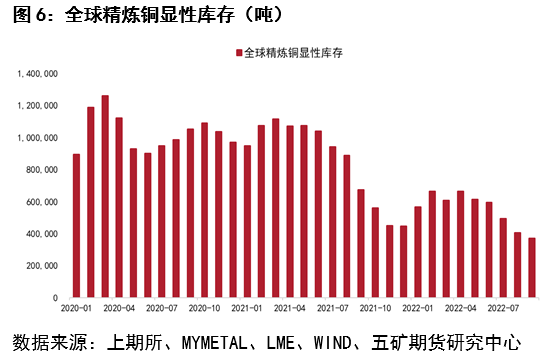

【导读】五矿期货微服务 有色分析师 吴坤金 从业资格号:F3036210 投资咨询号:Z0015924 报告要点: 8月中下旬,铜价冲高后回落,9月上旬铜价企稳反弹,期间国内期铜主力合约最高涨至64560元/吨,最低跌至59300元/吨,目前运行于63000元/吨附近。这段时间里,全球精炼铜库存在中国保税区和海外交易所库存持续减少的带动下连续下降,低库存引发关注。 当前中国保税区铜库存降至预警水平…

五矿期货微服务

本文链接地址是https://www.qihuo88.net/qhzx/16939.html,转载请注明来源