作者:东海期货王亦路

原油:需求暂有支撑,宏观及地缘政治风险重回

1.1.成品油需求转换,美国市场弱势继续外溢

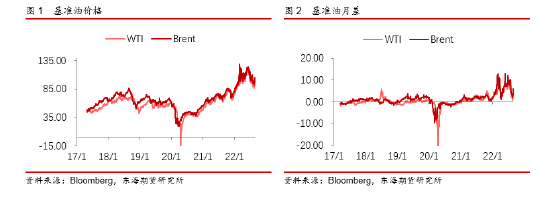

8月在美国CPI数据终于回落之后,原油运行终于得到了一个相对平稳的宏观环境。这阶段下跌主要原因,除了不断放出的伊朗谈判消息之外,另外的因素就是市场计价了需求的弱势。从结构上来看,虽然8月末随着OPEC的减产表态,基准油的月差有一定恢复,但是总体来看,最近的结构仍然是在走弱的,这也反映出,当下总体供需面是在往宽松发展的,只是节奏上会有各类事件和情绪造成的反复。

而目前夏季汽油需求基本已经接近末尾,总体来看需求水平确实较为一般,但这部分的考量已经被pricein,后续需求考量将会逐渐转移至冬季取暖需求以及工业需求水平上。而从成品油库存上来看,柴油库存显然更加紧缺,而相比于夏季的出行需求,秋冬季节的取暖需求,以及收割,运输等工业需求,其弹性来得更加的低,所以即便汽油需求仍然大概率会低于往年平均水平,但是秋冬季需求从至年底可能都会有一定支撑,继续恶化的空间可能会较低,对于原油来说也将会是绝对价格的保证。从8月末最后几周市场的表现也不难看出,成品油库存的变化已经不再是市场近期最关注的,反而焦点重新转移到了总库存和Cushing库存的变化上。

另外,由于成品油的弱势提前在7月初就已经开始被大幅计价,所以8月这一轮的原油回调,反而将此前已经被打得较低的炼厂利润有了不小的恢复,湾区、西欧和亚太地区的炼厂购买活动近期受到的影响将会比较有限。

不过光从9月出发,前期美国出口已经由于国内需求的弱势而大幅增长,最高达到500万桶/天的历史最高水平。而9月由于夏季需求基本结束,而冬季需求仍然未到来,所以青黄不接的阶段下,美国炼厂开工可能会继续保持较低位置。由此美国出口很可能将会继续环比出现增幅,这将会对欧洲的供给紧缺继续产生宽松影响。从近期的油品现货升贴水上,已经可以看到,虽然买兴仍然尚可,但是北海和西非的油品贴水已经出现了大幅的下降。虽然这部分下降原因有8月中旬利比亚原油生产的恢复,以及北海装载量的回升,但是并不能因此而否认美油50万至60万桶/天的出口增量对Brent定价的欧非市场的冲击。

除此之外,北海装载自身在8月起有所回升,也对Brent的定价造成了一定的冲击,所以从9月之后来看,Brent-WTI的价差随着Brent的弱势缓慢兑现,价差可能会在之后波动式地缩小。

1.2.制裁情况与宏观情绪将继续成为最大影响

俄罗斯的制裁影响总体来看仍然低于预期,生产量继续在缓慢恢复,对欧洲的传统客户的出口已经出现了回补,西班牙,希腊等地中海国家在近期开始增加了对俄罗斯原油的进口。而东向出口整体则有所降低,亚洲进口俄罗斯海运原油在过去3个月中下降了超过50万桶/天,中国和印度在6月以来的进口量都持续在下降。其中的原因首先有中国需要消化5-6月以来的高库存,其次是因为亚太近期化工需求都比较弱势,而俄罗斯油品多数都为偏轻质和中质,所以在轻质馏分产出需求下降,中重质产出需求增加的情况下,俄罗斯对亚太出口受到了较大的影响。而从近期的油品现货上来看,俄罗斯标志油品Urals,ESPO和CPC等的贴水已经出现了大幅度的回升,其中ESPO和CPC的升贴水几乎已经恢复倒了俄乌冲突之前的水平。所以结合欧洲近期的天然气短缺情况来看,近期欧洲对俄罗斯的制裁明显有所放松,俄罗斯油品重新回补西向市场,这对于Brent定价来说又是比较利空的。

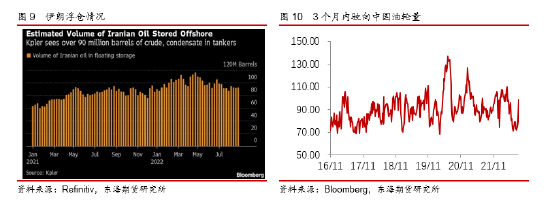

而伊朗方面,近期的会谈仍在继续,目前双方谈判有一定进展,但是距离最终的协议达成仍然有不小的距离。考虑到美国中期选举之前的通胀压力,伊朗一定会在此次会谈中为自己争取足够的筹码,所以双方达成协议的困难也仍然不小,但是最终协商成功的概率也并不是没有。而假如伊朗核协议最终达成,那么除了其接近100万桶/天的产能将会回归外,伊朗的浮仓量也将会名正言顺地回归市场。这部分的量会达到约1000-1500万桶,对于市场来说也会是极大的冲击。所以事件性影响下,油市供需将可能会有极大的改变。

所以从前文所述的数点出发,OPEC也感受到了市场的脆弱,所以进行了减产表态以支撑市场信心。短期由于上文提到的化工弱需求,中国和亚太采购油品将会逐渐转向中重质油品,从7月的普氏数据来看,国内柴油和燃料油的产量分别为1386万吨和470万吨,同比分别增长了6.3%和21.5%。由此,近期加拿大WCS以及南美部分重质油品价差已经开始小幅走高,而这对整体偏中重质的中东油品来说也会是利好。

此外,对油价影响最大的仍然是宏观因素。目前市场对于9月加息的预期仍然是以50bp概率更高,但近期美联储的表态明显有所转鹰,表态了比较强硬的加息控通胀意向,美元指数近期大幅走高已经对包括原油在内的大宗商品价格产生了抑制,如果PMI等数据之后继续回落,或者非农等就业数据表现出预期外的弱势,那么油价跟随宏观下跌也将会是既有可能的事。

当下来看,从目前的美国居民抵押贷款情况中,也可以看到地产的消费水平是在明确地下降的,房地产的支撑下降之后,工业需求会随之出现等程度的下行,而美联储持续地表态将会将通胀水平作为考虑点,可能会牺牲一定的需求,宏观弱化的风险仍然存在。

长短端利差倒挂近期在此加深,也凸显出当下市场对于衰退的担忧并未远去。9月议席会议结果,CPI等经济数据,伊核协议以及OPEC的新生产决定,将会对宏观环境以及供需大格局上对油价产生极大的影响,绝对价的波动下将会继续保持极高位置。

本文链接地址是https://www.qihuo88.net/qhzx/16637.html,转载请注明来源