本文链接地址是https://www.qihuo88.net/qhzx/16125.html,转载请注明来源

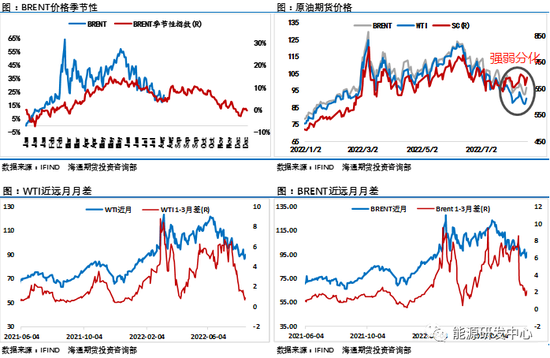

【导读】 作者:杨安 大宗商品进入 8 月第三周风云突变,风险偏好再次降温,部分工业品重新开始回落,多个化工品甚至刷新了年内低点,在这种背景下国内石油板块的表现格外抢眼,尤其是 SC 原油期货逆大环境的拉升更是成为投资者关注的焦点,在国际油价持续低迷之际, SC 原油不但强势抗跌,而且重心还有所走高,与国际…

本文链接地址是https://www.qihuo88.net/qhzx/16125.html,转载请注明来源