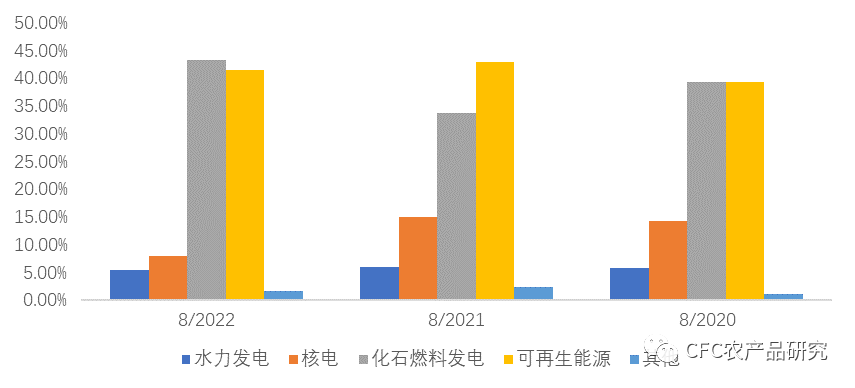

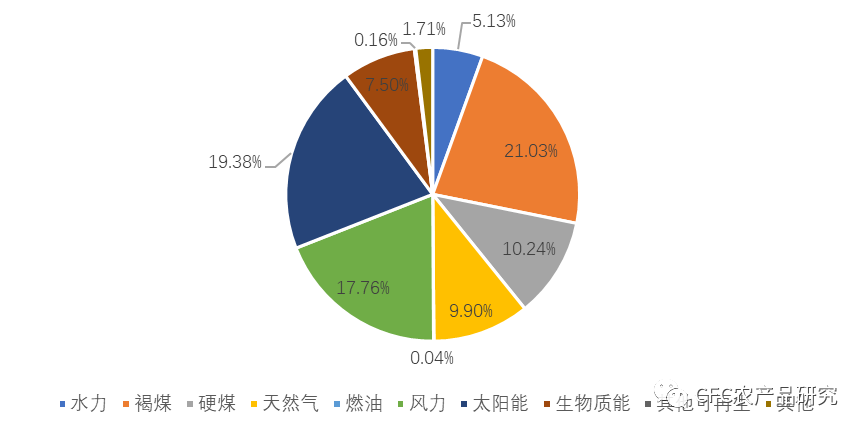

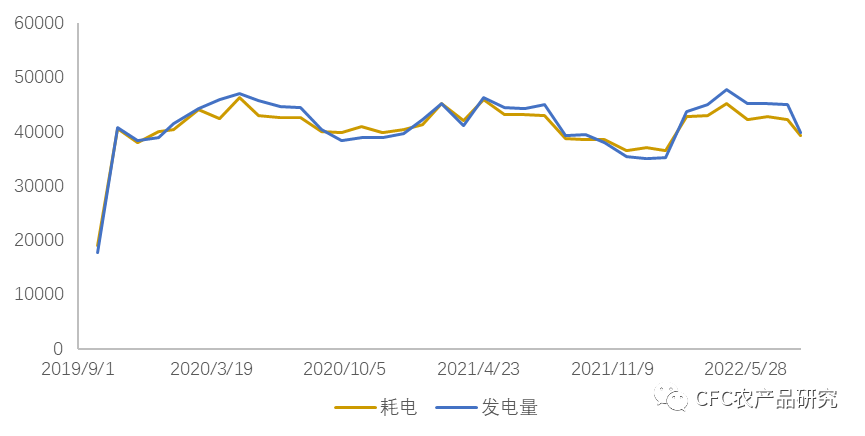

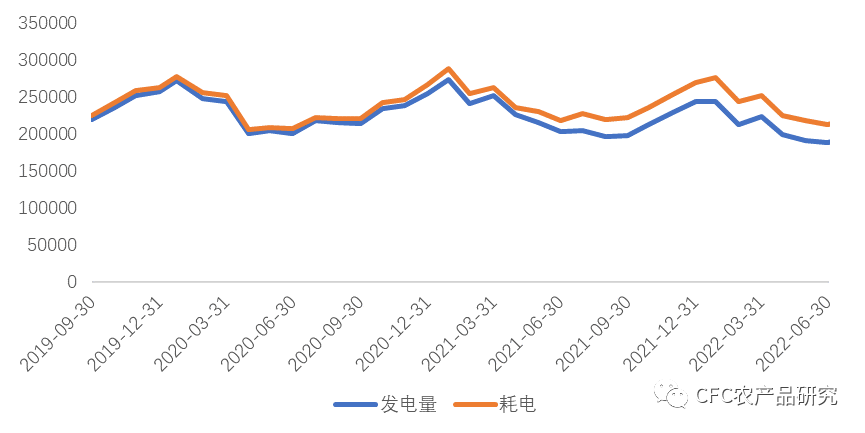

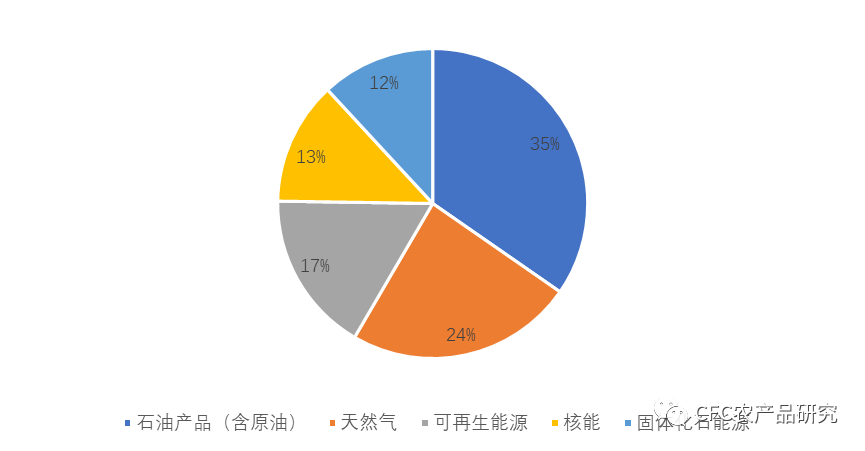

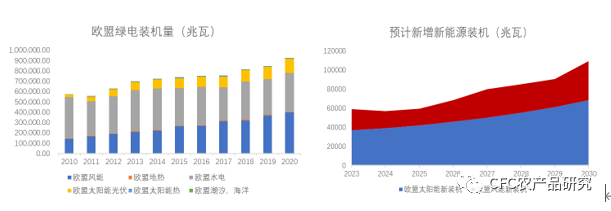

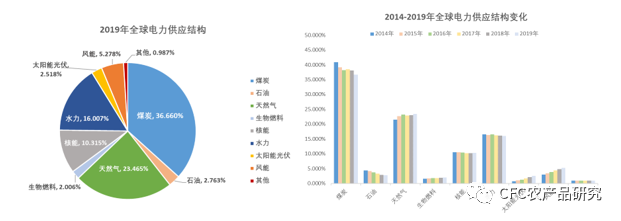

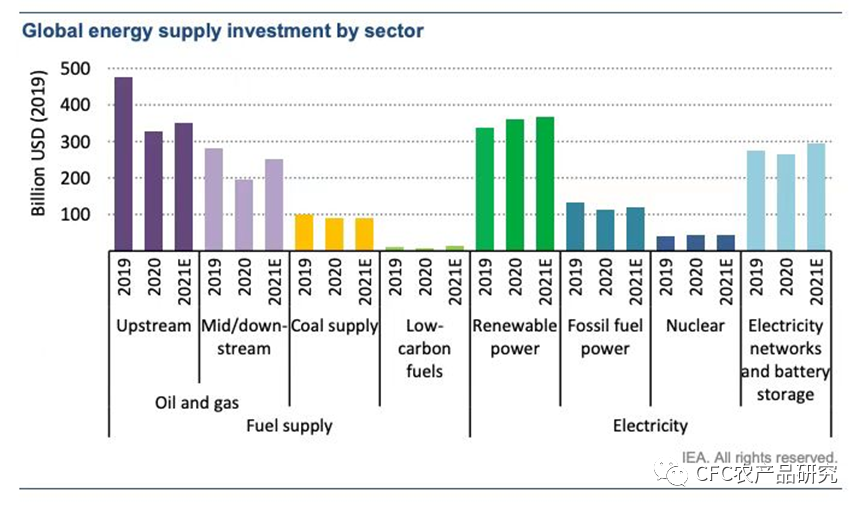

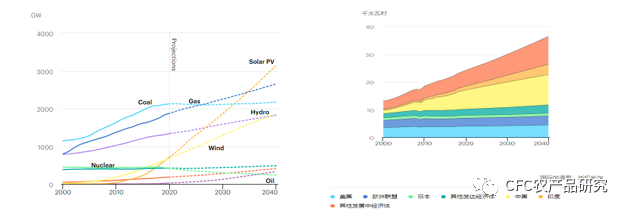

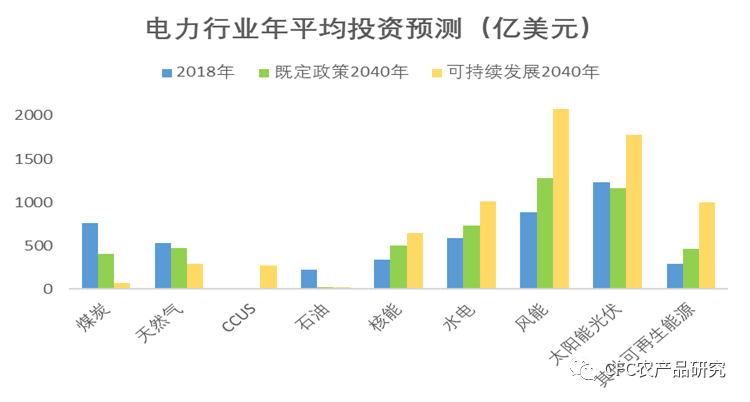

作者|中信建投期货研究发展部 田亚雄 研究助理 汤选澎 陈家谊 陈宇灏 本报告完成时间 |2022年8月18日 战争的原因与个人之间竞争的原因完全一样:贪婪、争强好胜、骄傲,以及对食物、土地、资源、燃料与霸主地位的欲望。国家有像我们一样的本能冲动,却缺少像我们一样的自我约束。——《历史的教训》 重要性感受: 受能源供应吃紧影响,欧洲天然气期货结算价升至创纪录高位。基准合约结算价上涨6.7%至每兆瓦时241欧元,刷新了3月初俄罗斯入侵乌克兰时创下的纪录。天然气价格达到往年同期的约11倍。过去一年由于能源价格高企,欧洲的锌和铝冶炼产能已经减少约一半,预计未来这个趋势还会加剧。 以德国2022年7月发电结构为例,其中水力发电约占5%,核电约占7.17%,化石燃料发电约占41.20%,可再生能源约44.8%。总体来看,可再生能源的风能、与天然气煤炭等为代表的化石能源仍是德国最重要的能源来源。 据2021年德国能源消耗数据显示,从俄罗斯进口的石油占比34%,天然气占比55%,煤炭占比26%,能源结构上德国十分依赖俄罗斯。 虽然当前柏林方面已经提前两周完成了75%的天然气储存率目标,但是即使这样按目标储备,想要熬过从10月开始一直到3月的德国冬天也是奢望。 莱茵河的水位不断降低将运费推高了五倍以上,让急于囤积煤炭过冬的德国雪上加霜。 俄罗斯2022年8月通过管道向欧洲供应的天然气量或降至历史新低,俄罗斯天然气工业股份公司(俄气)截至年底的开采量或将首次低于4000亿立方米。 战争是国家或组织间进行的高烈度博弈,局部战争不改变全球格局的情况下,战争持续时间的增加只会增加两败俱伤的概率。 城门失火殃及池鱼一般用来形容事件的发生往往会影响第三方。近期两个新闻是我们将视线从东欧的俄乌战场逐渐西移,两条新闻使得德国成为了那条“池鱼”。 德国能源监管机构、联邦网络管理局局长KlausMüller表示,由于俄罗斯切断供应的缘故,即便德国天然气储存设施的填充率到11月份能达到95%,那也只能维持大约2.5个月的供暖、工业和电力需求。 作为1815年以来欧洲重要水路枢纽,完成80%德国内河航运的莱茵河水位大降,33厘米的水线高度迫使船只降低配载,运营成本增加的同时,每天40万桶石油产品的贸易和运输停滞,当地煤炭商无法完成进口,并拖累两家德国主要火电站的输出。化工巨头巴斯夫表示在供应链问题加剧下,难以排除减产的可能。 俄乌冲突之下,德国竟致如此局面,究竟为何? 一、德国电力供应情况——寡煤薄气,缺风少水 当前德国的能源困局,究其原因来自两方面,一方面来自于德国对于俄乌冲突的态度。据2021年德国能源消耗数据显示,从俄罗斯进口的石油占比34%,天然气占比55%,煤炭占比26%,能源结构上德国十分依赖俄罗斯。 随着俄乌冲突升级,在内外压力之下,德国被迫中止此前即将开始运行的“北溪-2”项目,减少了俄向欧洲输气的新通道。而在欧洲国家开始对俄制裁后,俄罗斯天然气工业股份公司宣称受到不可抗力影响,将进一步削减俄罗斯对欧洲主要输气管道“北溪-1”的输气量。 致使进入德国的天然气供应不足,而高度依赖天然气的能源结构使得德国用电过冬均受到影响。虽然当前柏林方面已经提前两周完成了75%的天然气储存率目标,但是即使这样按目标储备,想要熬过从10月开始一直到3月的德国冬天也是奢望。 除了地缘政治因素,今年极端天气的影响很大程度上也影响了德国能源电力的正常运行。由于天气的影响,导致今年6-7月风力很小,这意味着德国的风力发电量将处于非常低的水平,作为欧洲风电装机容量最大的国家,德国夏季电力供应捉襟见肘。 另一方面,自夏季以来全欧洲的高温少雨,德国商业动脉——莱茵河的水位不断降低,不仅导致航运延误,还将运费推高了五倍以上,让急于囤积煤炭过冬的德国雪上加霜。在俄罗斯的天然气供应量大幅减少的情况下,德国的能源危机将进一步加重,并继续推高能源价格。 2011年以前,核能是德国能源结构中的主要一部分,部分社会团体的反对使得德国的核能淘汰计划最初于2002年提出,但被当时的保守派政府搁置。最终在2011年福岛核泄漏事件带来的压力下,默克尔政府做出了放弃核能的决定。这也使得德国的能源供应在极端自然与社会环境下凸显脆弱的原因之一。与几年相比,德国的能源结构相对稳定,随着淘汰核电站的决定,德国只得更加依靠化石能源。 图:2020年8月-2022年8月德国能源结构 以德国2022年7月发电结构为例,其中水力发电约占5%,核电约占7.17%,化石燃料发电约占41.20%,可再生能源约44.8%。总体来看,可再生能源的风能、与天然气煤炭等为代表的化石能源仍是德国最重要的能源来源。 图:德国能源结构比例 从总量来看,德国的电力平衡在进入2022年日益趋紧,每月的电力产量仅能勉强覆盖消耗的电力。我们认为这一现象的背后是化石能源发电成本的飙升,气候不利对风能等可再生能源产能的负面拖累,直接造成了电费的压力。 图:德国发电量与耗电量(兆瓦) 德国的能源情况很是艰难,不过欧盟本身也不太乐观。 二、欧盟电力供应情况——极端环境下,绿电难解围 无论是地理环境,气候特征,还是经济关联度,德国绝不是欧盟中唯一一个面对极端气候和国际冲突带来的能源问题挑战的。自20年以来,能源价格的水涨船高使得欧盟的电力供需缺口逐步扩大,而进入2022年3月以来,伴随着冲突带来的对俄制裁,这种电力供需缺口更为明显。 图:欧盟发电量与耗电量(兆瓦) 从结构上看,欧盟使用的能源主要来自五个方面:石油产品(包括原油)>天然气>可再生能源>核能>固体化石能源。根据2020年数据,上述商品的源头的可分为来自第三国进口与欧盟境内生产的两大类,其中42%自产,58%进口自第三国,能源自产占比较2019年上升2%,但是外部进口仍在紧平衡中拉扯。化石能源也依然是欧盟最主要的能源来源。 图:欧盟能源结构(兆瓦) 欧盟对于化石燃料进口存在依赖,其中,俄罗斯是欧盟最主要的第三国进口来源方。2020年欧盟从第三国进口的原油、天然气和煤炭分别有29%、43%和54%来自于俄罗斯。 在当前对俄的制裁框架下,欧盟各国预计于明年二月份完全禁止从俄罗斯进口原油。但是在刚刚过去的七月份,欧盟自俄罗斯通过海运进口了190万桶的原油和68万桶的柴油。虽较一月的进口量有所下降,但对俄进口量仍占较大比例,且这种依存度并没有因为油价上涨而减弱。如果在这种条件下继续执行禁运计划,那么禁运带来的短缺效应或将对欧洲包括电力在内的能源供应提出巨大的挑战。 可能更难过的是,这种窘境也不是短期可以解决的情况。在电力领域,在经过了多年对于清洁能源的投资发展后,欧洲能源智库Ember和Agora能源转型论坛2021年发布的报告显示,2020年欧盟国家的可再生能源发电量(38%)已经首次超过化石燃料(34%)。 图:欧盟绿电装机量与新增装机预期(兆瓦) 在极端天气的影响下,连续高温及少雨使得莱茵河与多瑙河在内的河流、湖泊和水库的蒸发量加大,水位下降,这一方面影响内河航运对于能源的进口,也影响包括意大利、西班牙在内的水力发电能力,水电占欧洲新能源发电中的40.5%,新装机的太阳能和风能新增装机容量恐怕难以弥补来自于水电减少和油气进口带来的挑战。 三、全球电力供应——绿电占比增加,投资相应增长 (一)全球电力供应能源结构 2019年全球的电力供应中提供主要动力的能源是煤炭、天然气、水和核能,分别占了36.66%、23.47%、16.01%、10.32%。从2014年-2019年的电力供应结构变化中可以看到,煤炭、石油等传统能源发电的占比逐渐下降,天然气、生物燃料、太阳能光伏和风能等可再生能源占比逐渐增加,其中太阳能光伏发电和风能发电比例上升最快,分别由2014年的0.76%、3%上升到2019年的2.52%、5.28%。 图:2019年全球电力供应结构图:2014-2019年全球电力供应变化 国际能源署2019年的能源报告对未来全球电力供应和需求做出了展望。在需求方面,到2040年,全球用电需求将以每年2.4%的速度增长,其中发达经济体中,数字化和电气化的发展在很大程度上被能源效率的提高所抵消。但在发展中国家,由于工业产出扩大、服务业增长、收入增加的需要不断地推动着电力需求的增长,到2040年发展中国家贡献了近90%的全球电力需求增长。 在供应方面,可再生能源发电量将不断增长,其中风能和太阳能光伏发电量将大幅增长,成为发电主力,推动碳中和的实现。 能源转型全球化的背景下,各国对于可再生能源的投资稳定增长,电力继续占据全球能源投资总额的最大份额,根据IEA数据,2020年之后全球对于电力的总投资将以每年5%的速度增长,2021年将超过8200亿美元。 其中对于绿电的投资将占到电力总投入额的70%达到5300亿美元,剩下30%主要用于电网和电池仓储方面的投资。预计2021年全球用于清洁能源技术和效率的资金为7500亿美元。 尽管市场对于清洁能源的投资正在稳定上升,但是仍然远远低于气候驱动情景下的要求,对清洁能源投资需要翻一倍,才能要保持温度远低于2℃的上升,目前离碳中和目标存有差距。 图:全球对于不同能源的投资 图:2040年各能源全球发电量展望图:2000-2040年全球电力需求展望 在未来,政府政策、市场条件和可用技术共同确定了电力供应向低碳能源转变的方向。但现如今全球面临着持续高温和干旱的严峻形势,不少河流和水库干涸,水资源紧缺,不仅影响着现在的水电供应,同时,由于无法使用水资源进行冷却处理,核电供应同样受到严重影响。 高温炙烤下,生活用电和工业用电的需求大幅增加,然而两大供电途径受挫,电力供应紧张。由此,许多供电厂不得不回归到传统能源发电的途径上,使用煤炭或者石油发电,这也许会使得碳排放量再一次增加,我们在走向碳中和的道路上依旧困难重重。 (二)当前政策支持 面对着全球二氧化碳连创新高的严峻局面,各国对清洁电力的需求正在不断增加。根据IEA预测,在可持续发展的情景下,到2040年,电力行业的投资将会大幅增长,平均每年接近1.2万亿美元,电力供应中水力、核能、风能、太阳能光伏等清洁能源的投资将会大幅提高,新能源运用和碳减排技术相结合推动低碳发展。 图:全球电力行业年平均投资预测 为了实现低碳发展,不少国家制定了有关促进清洁能源发电的规划和计划。在发达经济体中,美国以州为单位推行可再生能源配额制,要求美国各地区推动可再生能源的使用,其电网中输送的电力要有一定比例来源于可再生能源;对于规模相对较大的电站,美国还推行绿色发电税收抵减政策,对符合条件的太阳能发电系统在运营前10年给予一定的税收减免。 近期,美国能源部还发布了《海上风能战略》,提出了推动美国成为全球海上风电的可行性策略,刺激每年超过120亿美元的资金投入,推动美国到2050年达到110GW的海上风电装机规模。加拿大部分省份推行“气候行动激励基金”,当地企业如果能够投资绿色技术(包括光伏、水电、风电等),将能够获得最高达项目成本25%,金额从2万美元至25万美元不等的政府补贴。 2021年,法国宣布将投入3600多亿重启核电建设,计划新建六座EPR核反应堆,第一座将于2035年投入运营;英国政府同意支持在英格兰西南部建设该国二十多年来的第一座核电站。 对于发展中国家,我国于2021年9月启动了绿色电力交易试点,随后还颁发了《关于加快建设全国统一电力市场体系的指导意见》的政策规定,进一步促进了可再生能源电力的交易,促进电力供应向绿色低碳转型升级。 巴西政府则在2020年对全球进口的光伏组件、三相逆变器、数据采集器进行了税豁免,豁免至2021年底。通过一系列政策,巴西政府拟将可再生能源的比例由2017年的43%提升至2027年的47%。俄罗斯计划在2035年前新建10台大型核电机组,将核能发电占比提高到25%;印度计划到2031年将核电总装机容量从现有的678万千瓦增加到2248万千瓦。 为解决现在能源电力短缺问题,以煤炭为首的化石能源为了多国保障能源供给的重要选择。当前,极端天气越发频繁,未来能源危机将随着极端天气的出现而周期性显现的可能性越来越大。面向碳中和目标,未来能源系统将面临高比例新能源接入、高灵活能源调度、综合化能源需求、多元化能源交易等诸多挑战,能源转型任务艰巨。 四、能源窘境下,如何破局 从上述情况来看,德国只是全球各个经济体面临能源问题的一个典型案例之一。不过这个案例也为我们提供了一个思考解决路径的机会。 (一)短期:恢复传统能源使用 从最紧急的情况来看,德国为了解决当下能源供给紧张的问题,已着手开始重启煤电厂。 早在2021年7月,德国政府就曾表示,其煤炭淘汰进程将提速。德国方面称,出于气候保护目标的考虑决定提前弃煤,并计划最迟在2038年结束燃煤发电。 但是现在德国反悔了。在能源安全面前,环保已经被抛到了脑后。德国政府最新声明称,出于供电压力,德国此次将会让封存的10Gw“高污染的”煤电产能重新入网,这一部分发电产能占德国总产能的比例约在5%以下。 按照德国联邦副总理兼经济部长哈贝克的说法,德国此次恢复的煤电产能“最多”10Gw,而本次“暂时恢复”的时长约为两年。与德国同步进行的,还有因能源如鲠在喉的欧盟国家,奥地利正在恢复闲置的燃煤电厂,英国、法国重启或推迟关闭燃煤电厂。 不过这种解决方案更多的头疼医头,解决表观问题。根据英国石油公司发布的《世界能源统计年鉴》最新数据:2021年,欧洲每年消费煤炭10.01亿吨,但产量只有这个数字的约一半(5.78亿吨)。 具体来看,用于发电的动力煤,欧盟自俄罗斯进口份额近70%,其中德国和波兰尤其依赖俄罗斯。 考虑到俄罗斯是仅次于澳大利亚、印度尼西亚和南非的世界第四大煤炭出口国,制裁只能限制供应源,从而提高其他国的出口价格。如果双方紧张关系进一步升级,那么欧洲方面将不得不用更多钱,从南非和澳大利亚等地寻求替代品。 (二)中期:寻求政治关系的再结盟 经济制裁对于欧洲带来的是负效应,继续进口俄煤油天然气也反映了这种无奈。 不过从长期来看,战争是国家或组织间进行的高烈度博弈,局部战争不改变全球格局的情况下,战争持续时间的增加只会增加两败俱伤的概率。所以我们也看到了参战或涉战的各国也都在寻求多边对话来缓和当前的局面。 最直观的事件当属黑海粮食航运的恢复。虽然从和谈结构上来看,所谓的四方会谈也只是联合国与土耳其分别与俄乌签订协议的结果,双方并没有真正的坐到同一张桌前。 但是这至少反映出两国仍然无法摆脱当前贸易格局的现实:乌方与欧美各国无法面对2000万吨的粮食因积压在港口而带来的食品价格上涨;俄方也无法解决能源和化肥这种硬通货无法顺利出口而带来的经济困境,重要的是战争也需要资金的支持。 近期的情况进一步释放出缓和的可能。一方面,俄乌罕见联手释放强烈信号。俄乌冲突延续至今,乌克兰称并不愿和俄罗斯发生冲突,俄罗斯也表示不会主动挑起战争,局势发生逆转。从近期的德国前总理施罗德与普京会面、巴西总统与泽连斯基通话等事件可以看出,双方都在找一个合适的台阶促成和谈。 另一方面,欧洲逐渐脱离美国制裁俄罗斯的队伍。俄乌冲突以来欧盟不断加大对俄的制裁,但七月以来,面对能源短缺、欧元贬值、物价飙升等危机,欧洲不得不改变此前的强硬政策,向俄罗斯释放“善意”。 上述情况均反映出战争的盈亏比逐渐下降的情况下,各国也逐渐从战场回到谈判桌的事实。 时间 事件