【导读】 期货日报 周一郑棉主力涨幅接近5%,市场短期看多情绪依然较强,但产业现状并不支持棉花连续大涨,一方面是即将到来的供应压力,新棉在9月即将大规模上市;另一方面,消费并未有明显的改善,产业端难以支持棉花趋势性上涨。 图为新疆棉花现货价格 今年8月以来,郑棉主力合约出现了一波底部反弹,从14000元/吨上…

期货日报

周一郑棉主力涨幅接近5%,市场短期看多情绪依然较强,但产业现状并不支持棉花连续大涨,一方面是即将到来的供应压力,新棉在9月即将大规模上市;另一方面,消费并未有明显的改善,产业端难以支持棉花趋势性上涨。

期货日报

周一郑棉主力涨幅接近5%,市场短期看多情绪依然较强,但产业现状并不支持棉花连续大涨,一方面是即将到来的供应压力,新棉在9月即将大规模上市;另一方面,消费并未有明显的改善,产业端难以支持棉花趋势性上涨。

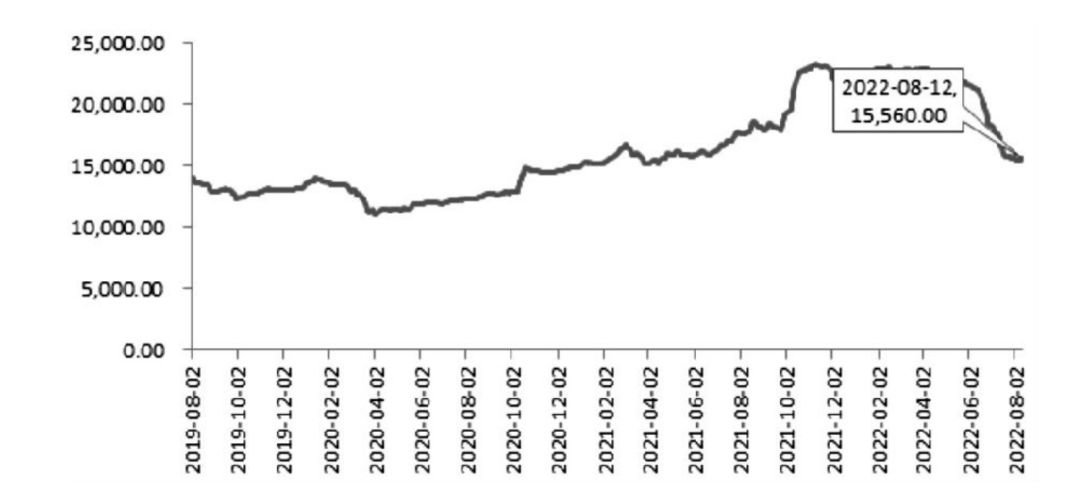

图为新疆棉花现货价格

今年8月以来,郑棉主力合约出现了一波底部反弹,从14000元/吨上涨到15000元/吨附近,涨幅在6%以上。周一郑棉高开继续上涨,收盘涨幅接近5%。整体来看,市场短期看多情绪依然较强,受到美棉涨停影响较大。

但从基本面上来看,产业现状并不支持棉花连续大涨,一方面是即将到来的供应压力,新棉在9月即将大规模上市;另一方面,消费并未有明显的改善,产业端难以支持棉花的趋势性上涨,15500—16000元/吨区间压力较大,警惕后市价格冲高回落。

宏观面出现利多因素

美联储7月加息75个BP后,8月为空档期,且美联储拒绝对9月议息会议做任何前瞻性指引。市场认为美联储加息可能难以持续,尤其是美联储不仅没有按计划缩表,反而在7月底至8月重新开始扩表,这也是商品和资产价格短期内维持强势的原因。

我们看到国内、国际的商品和资产价格均开始企稳,甚至出现了不小的反弹。展望后市,美联储加息的预期可能将告一段落,在美联储并未实质性缩表的情况下,资产价格和商品价格将继续保持振荡上涨的走势。

盘面价格已经有一定吸引力

下游仍然处于淡季,订单严重不及预期也使得下游在采购棉花上极其谨慎,部分地区棉纺织企业大面积关停。这就导致了盘面上来自下游纺织企业的买盘严重不足。不过也需要注意的是,棉花13000—14000元/吨的价格水平已经处于历史估值低位,对于下游来说已经具有一定吸引力。

目前纺织厂库存较低,若后期订单水平恢复,则有望引发纺企进一步的补库行为。目前已经有部分纺企在低位放大补库的规模,9—10月旺季是否仍然旺季不旺目前还不能确定,从价格上来看,纺企的买盘力量将对远月合约的价格构成支撑。

USDA大幅下调产量引发质疑

上周五凌晨,USDA发布月报,大幅下调美棉产量,较上个月预估下调高达64万吨,引发美棉涨停。背后的原因USDA解释为,由于干旱等,美棉弃耕率为43%,大幅影响了美棉产量。同时,对中国消费仍然维持805万吨的预估,与上月预估相比保持不变。

USDA对于美棉产量和中国数据的调整引发市场质疑,从笔者的观察来看,在中国方面,USDA确实存在一定误判,中国消费不好已经是较为明确的事实,消费恐难以达到USDA预估的水平,但美棉受干旱影响存在减产,数据是否下调得过分我们难以考证,即使是如此,对于郑棉来说也未必是利多因素。目前郑棉和美棉的逻辑并不一样,郑棉丰产概率较大,而消费难有起色,美棉的上涨未必能带动郑棉的强势。

巨量供应仍将利空市场

相关统计数据显示,去年收的棉花仍有约200万吨未消化,将变成结转库存进入新年度,而9月开始,新年度的棉花就将上市,目前估计新疆大概率丰产,产量较去年增长,这意味着可能有580万—600万吨棉花即将入市,轧花企业将集中在9—12月完成对于新棉的套保,巨量的套保盘以及目前难以好转的消费将使得短期的供需失衡,棉花三四季度将持续受到高库存高产量的影响,上涨将承受巨大压力。

综合来看,郑棉短期上行空间有限,一方面是结转库存较大且新棉丰产概率较高,巨量的供应将对市场构成冲击。另一方面,由于去年轧花厂收购价格较高,今年收购将更为谨慎,一个较低的开秤价是可以预期的,产业应抓住本次大幅反弹的机会逢高套保。(作者单位:方正中期期货)

本文内容仅供参考,据此入市风险自担

图为新疆棉花现货价格

今年8月以来,郑棉主力合约出现了一波底部反弹,从14000元/吨上涨到15000元/吨附近,涨幅在6%以上。周一郑棉高开继续上涨,收盘涨幅接近5%。整体来看,市场短期看多情绪依然较强,受到美棉涨停影响较大。

但从基本面上来看,产业现状并不支持棉花连续大涨,一方面是即将到来的供应压力,新棉在9月即将大规模上市;另一方面,消费并未有明显的改善,产业端难以支持棉花的趋势性上涨,15500—16000元/吨区间压力较大,警惕后市价格冲高回落。

宏观面出现利多因素

美联储7月加息75个BP后,8月为空档期,且美联储拒绝对9月议息会议做任何前瞻性指引。市场认为美联储加息可能难以持续,尤其是美联储不仅没有按计划缩表,反而在7月底至8月重新开始扩表,这也是商品和资产价格短期内维持强势的原因。

我们看到国内、国际的商品和资产价格均开始企稳,甚至出现了不小的反弹。展望后市,美联储加息的预期可能将告一段落,在美联储并未实质性缩表的情况下,资产价格和商品价格将继续保持振荡上涨的走势。

盘面价格已经有一定吸引力

下游仍然处于淡季,订单严重不及预期也使得下游在采购棉花上极其谨慎,部分地区棉纺织企业大面积关停。这就导致了盘面上来自下游纺织企业的买盘严重不足。不过也需要注意的是,棉花13000—14000元/吨的价格水平已经处于历史估值低位,对于下游来说已经具有一定吸引力。

目前纺织厂库存较低,若后期订单水平恢复,则有望引发纺企进一步的补库行为。目前已经有部分纺企在低位放大补库的规模,9—10月旺季是否仍然旺季不旺目前还不能确定,从价格上来看,纺企的买盘力量将对远月合约的价格构成支撑。

USDA大幅下调产量引发质疑

上周五凌晨,USDA发布月报,大幅下调美棉产量,较上个月预估下调高达64万吨,引发美棉涨停。背后的原因USDA解释为,由于干旱等,美棉弃耕率为43%,大幅影响了美棉产量。同时,对中国消费仍然维持805万吨的预估,与上月预估相比保持不变。

USDA对于美棉产量和中国数据的调整引发市场质疑,从笔者的观察来看,在中国方面,USDA确实存在一定误判,中国消费不好已经是较为明确的事实,消费恐难以达到USDA预估的水平,但美棉受干旱影响存在减产,数据是否下调得过分我们难以考证,即使是如此,对于郑棉来说也未必是利多因素。目前郑棉和美棉的逻辑并不一样,郑棉丰产概率较大,而消费难有起色,美棉的上涨未必能带动郑棉的强势。

巨量供应仍将利空市场

相关统计数据显示,去年收的棉花仍有约200万吨未消化,将变成结转库存进入新年度,而9月开始,新年度的棉花就将上市,目前估计新疆大概率丰产,产量较去年增长,这意味着可能有580万—600万吨棉花即将入市,轧花企业将集中在9—12月完成对于新棉的套保,巨量的套保盘以及目前难以好转的消费将使得短期的供需失衡,棉花三四季度将持续受到高库存高产量的影响,上涨将承受巨大压力。

综合来看,郑棉短期上行空间有限,一方面是结转库存较大且新棉丰产概率较高,巨量的供应将对市场构成冲击。另一方面,由于去年轧花厂收购价格较高,今年收购将更为谨慎,一个较低的开秤价是可以预期的,产业应抓住本次大幅反弹的机会逢高套保。(作者单位:方正中期期货)

本文内容仅供参考,据此入市风险自担

本文链接地址是https://www.qihuo88.net/qhzx/15898.html,转载请注明来源