【导读】CFC金属研究 重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 本报告完成时…

CFC金属研究

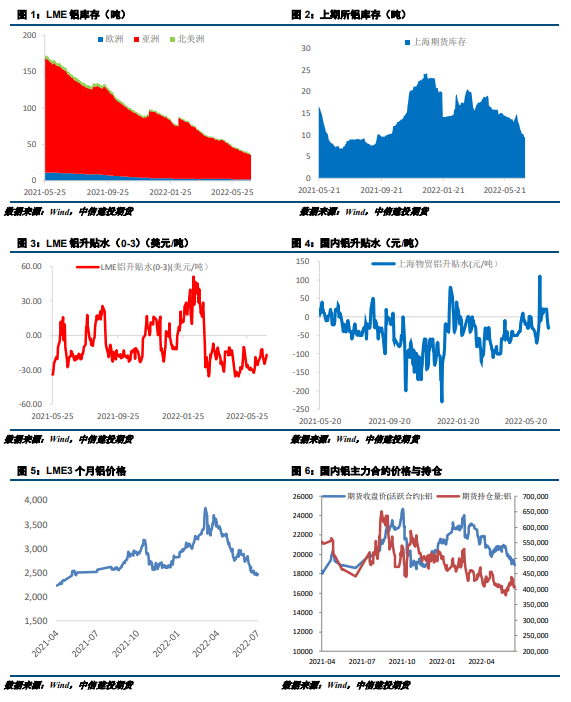

重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!本报告完成时间 |2022年07月31日利多:1、美联储公布了7月利率决议,宣布继续加息75个基点,基本符合市场前期的一致预期。鲍威尔在措辞上削弱了对通胀的强硬态度以及增加对经济下滑的预期,整体上本次利率决议定性“中性偏鸽”。国内可能成立地产纾困基金,市场对于地产出现困境反转存在较大预期。2、国内铝土矿供应仍然偏紧,同时6月铝土矿主要出口国几内亚及澳大利亚产量有所下滑,导致出口数量环比下滑21%左右,料7月海外供应将有所恢复。总的来看矿石仍处于卖方市场,价格易涨难跌。利空:1、供应端压力仍存,随着铝价的持续反弹,当前全国平均利润已回升至600元/吨上方。云南、甘肃等低成本地区投产仍在进行,广西地区投产进度缓慢,7月电解铝运行产能在4140万吨附近,供应压力仍存。2、消费淡季已至,7月国内铝加工行业PMI指数环比下降6.5个百分点至45,再次回落至荣枯线以下。其中生产、新订单、原料采购等指数均收敛至荣枯线以下,短期消费偏弱的态势仍然维持。另外当铝价反弹至18600元以上时,现货的采购情绪亦有所回落,我们认为8月库存大概率维持累库状态。小结:美联储7月利率决议符合预期,同时鲍威尔措辞略微偏鸽,市场情绪有所改善。国内地产或迎来更多的纾困政策,困境反转预期下有色板块集体反弹。基本面看,国内供应压力仍存,行业利润恢复下,低成本地区投产确定性较高。消费持续走弱,7月加工企业PMI数据回落至枯荣线下方,且新订单数量亦出现回落。铝价反弹至当前位置,现货成交活跃度开始回落,8月库存大概率维持累库状态,短期铝价上方压力将开始凸显。操作策略:宏观情绪改善,基本面偏空。预计09合约下周波动区间18200-18900元/吨,操作上建议逢高减持多单。一行情回顾上月沪铝走势呈现先抑后扬的“V”,价格重心略下移。月初美国6月通胀数据高企,市场交易美联储将大幅加息预期,同时叠加国内消费将步入淡季,引来铝价大幅下跌,最低下跌至17000元/吨附近。在成本的支撑下叠加利空情绪消化,有色板块出现集体反弹。临近月末,美联储加息75基点符合市场预期,同时国内地产板块迎来利好消息,铝价持续反弹。目前报收18695元/吨,月跌幅2.27%。二价格影响因素分析1、国际宏观:紧缩预期削弱,风险偏好探底回升就业方面,从最近公布的美国就业数据来看,数据上呈现出景气周期偏强的走势,6月份季调后非农就业人口增加37.2万人,高于市场预期的26.8万人,略低于5月份向下修正的38.4万人。失业率稳定在3.6%的历史低位,略高于疫情危机前的水平。细分项目中,主要新增非农就业人数来自于私人部门,达到38.1万人。私人非农就业的普遍增长,主要是休闲娱乐行业、教育以及医疗服务、专业/商业服务、制造业行业的就业人数增长。服务生产相关行业新增就业人数依旧远高于商品生产带来的新增就业人数。服务生产中休闲和酒店业与教育和保健服务业新增就业人数分别增加6.7万人和9.6万人。商品生产行业中制造业新增就业人数达2.9万人。通胀方面,美国劳工部公布数据显示,美国6月未季调CPI同比升9.1%,预期升8.8%,前值升8.6%;季调后CPI环比升1.3%,预期升1.1%,前值升1%;未季调核心CPI同比升5.9%,预期升5.7%,前值升6%;季调后核心CPI环比升0.7%,预期升0.6%,前值升0.6%。虽然大宗商品价格开始出现回落构成未来通胀的利好因素,但6月美国CPI数据表现出核心通胀的高惯性,长期有望持续上涨的住宅项以及核心商品表现出通胀的普遍性和粘性预计将继续支撑核心通胀。市场景气方面,美国7月Markit制造业PMI初值录得52.3,创2020年8月以来新低;服务业PMI初值录得47,创2020年6月以来新低。经济学家分析称,美国经济正在令人担忧地恶化,随着生活成本上涨、利率上升和经济前景日益黯淡,制造业陷入停滞,服务业从疫情中反弹的势头出现逆转。订单减少速度加快,7月份积压工作数量大幅下降,反映出相对于需求增长而言,运营能力过剩。除非需求复苏,否则未来几个月制造业和服务业的产出将进一步下降。美国2022年第二季度美国实际国内生产总值(GDP)按年率计算下降0.9%,连续两个季度经济出现下滑。数据显示,当季占美国经济总量约70%的个人消费支出仅增长1.0%,其中商品消费下降4.4%,服务消费增长4.1%。反映企业投资状况的非住宅类固定资产投资下降0.1%;联邦政府支出下降3.2%,州和地方政府支出也减少1.2%;私人库存投资拖累当季经济增长2.01个百分点。政策方面,美联储公布了7月利率决议,宣布继续加息75个基点,将联邦基金利率的目标区间从1.50%-1.75%升至2.25%-2.50%,从加息结果上来看,基本符合市场前期的一致预期。从今年3月份开始至今,美联储已经进行了四次加息操作,过去5个月的加息幅度相当于2015年至2018年加息幅度的总和。欧洲方面,欧元区7月Markit综合PMI初值为49.4,预期51,前值52。欧元区7月Markit制造业PMI初值为49.6,预期51,前值52.1。欧洲综合PMI降至17个月来的最低点,低于荣枯线水平。制造业产出恶化和服务业增长近乎停滞是造成此次衰退的主要原因。新订单大幅减少、积压订单减少以及商业预期更加黯淡,都表明经济增长下降速度将进一步加快。最令人担忧的是制造业的困境,生产商报告称,低于预期的销售导致未售出库存出现前所未有的增长。2、国内宏观:国内托底政策显现,景气周期有所回暖1—6月份,全国固定资产投资(不含农户)271430亿元,同比增长6.1%。其中,民间固定资产投资153074亿元,同比增长3.5%。从环比看,6月份固定资产投资(不含农户)增长0.95%。1-6月份新房销售面积、销售额累计同比下降22.2%、28.9%,降幅均出现今年以来首次收窄。累计数据虽仍有明显跌幅,但6月单月,商品房销售恢复态势明显。多家市场机构根据官方数据测算,在5月份,商品房销售环比止跌转升后,6月单月商品房销售面积和销售金额环比分别上升65.8%、68.1%。上半年宽松政策效应逐步显现,叠加全国疫情好转,积累的需求开始释放,5、6月市场加速修复。不过,7月多城业主曝出“停贷”事件,可能冲击7月销售数据,销售回暖是否能持续尚待观察。2022年6月,汽车类零售额达到4551亿元,同比增长13.9%,增速高于同期全国社会消费品零售总额10.8个百分点,占全社会消费品零售总额的11.8%,为年内新高。2022年1-6月,汽车类零售额超过2万亿元,达到21181亿元,同比下降5.7%,降幅比1-5月收窄4.2个百分点,占全社会消费品零售总额的10.1%。今年上半年新增人民币贷款13.68万亿元,同比多增9192亿元;其中,6月新增人民币贷款2.81万亿元,同比多增6867亿元。上半年社会融资规模增量累计为21万亿元,比上年同期多3.2万亿元;其中,6月社融增量5.17万亿元,比上年同期多1.47万亿元。整体来看,上半年新增信贷、社融规模可观,6月份新增信贷、社融规模远超预期。3、库存情况:电解铝库存周度累库0.3万吨7月29日,国内电解铝社会库存:上海地区3.7万吨,无锡地区22.7吨,南海地区18.1万吨,杭州地区5.5万吨,巩义地区7.4万吨,天津7.7万吨,重庆0.3万吨,临沂1.7万吨,消费地铝锭库存合计67.1万吨。电解铝铝锭库存周度总量持稳,但各地区增减不一。分地区看,巩义地区市场到货量偏少,据了解新疆地区发货延迟,影响市场到货,因此目前巩义地区本周仍处于降库趋势,但后期在途货源较多,预计铝锭量将得到补充。无锡地区本周有部分仓库逐渐有到货补充,库存小幅累积,且后期仍有部分在途货源。4、持仓情况:持仓量小幅减少截至7月31日,上期所铝总持仓403703手,较上月末409135减少5432手,上月铝价先抑后扬,总持仓量呈现先增后减的状态,月初空头增仓较为明显,月初及月末多头增仓较为明显。

三结论与操作建议美联储7月利率决议符合预期,同时鲍威尔措辞略微偏鸽,市场情绪有所改善。国内地产或迎来更多的纾困政策,困境反转预期下有色板块集体反弹。基本面看,国内供应压力仍存,行业利润恢复下,低成本地区投产确定性较高。消费持续走弱,7月加工企业PMI数据回落至枯荣线下方,且新订单数量亦出现回落。铝价反弹至当前位置,现货成交活跃度开始回落,8月库存大概率维持累库状态,短期铝价上方压力将开始凸显。策略宏观情绪改善,基本面偏空。预计09合约下周波动区间18200-18900元/吨,操作上建议逢高减持多单。作者姓名:王贤伟 电话:023-81157343期货投资咨询从业证书号:Z0015983期货从业资格证号:F3048178重要声明本报告内容仅供符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。在任何情形下都不构成对接收本报告内容投资者的任何投资建议,投资者应充分了解各类投资风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出投资决策并自行承担投资风险。中信建投期货不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户,投资者依据本报告内容作出的任何决策与中信建投期货或作者无关。本报告发布内容如属于系列解读,则投资者可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解,提请投资者参阅我司已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险。中信建投期货对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,本报告意见仅代表报告发布之时的判断,相关研究观点可能依据我司后续发布的报告在不发布通知的情形下作出更改。本报告发布内容为中信建投期货所有。未经我司书面许可,任何机构和个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经我司书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。全国统一客服电话:400-8877-780网址:www.cfc108.com

三结论与操作建议美联储7月利率决议符合预期,同时鲍威尔措辞略微偏鸽,市场情绪有所改善。国内地产或迎来更多的纾困政策,困境反转预期下有色板块集体反弹。基本面看,国内供应压力仍存,行业利润恢复下,低成本地区投产确定性较高。消费持续走弱,7月加工企业PMI数据回落至枯荣线下方,且新订单数量亦出现回落。铝价反弹至当前位置,现货成交活跃度开始回落,8月库存大概率维持累库状态,短期铝价上方压力将开始凸显。策略宏观情绪改善,基本面偏空。预计09合约下周波动区间18200-18900元/吨,操作上建议逢高减持多单。作者姓名:王贤伟 电话:023-81157343期货投资咨询从业证书号:Z0015983期货从业资格证号:F3048178重要声明本报告内容仅供符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。在任何情形下都不构成对接收本报告内容投资者的任何投资建议,投资者应充分了解各类投资风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出投资决策并自行承担投资风险。中信建投期货不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户,投资者依据本报告内容作出的任何决策与中信建投期货或作者无关。本报告发布内容如属于系列解读,则投资者可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解,提请投资者参阅我司已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险。中信建投期货对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,本报告意见仅代表报告发布之时的判断,相关研究观点可能依据我司后续发布的报告在不发布通知的情形下作出更改。本报告发布内容为中信建投期货所有。未经我司书面许可,任何机构和个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经我司书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。全国统一客服电话:400-8877-780网址:www.cfc108.com

本文链接地址是https://www.qihuo88.net/qhzx/15386.html,转载请注明来源