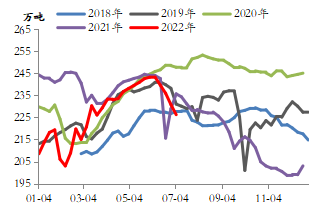

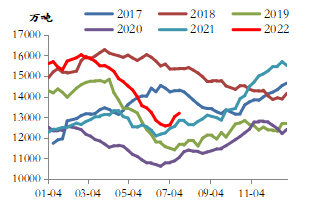

资料来源:Wind;

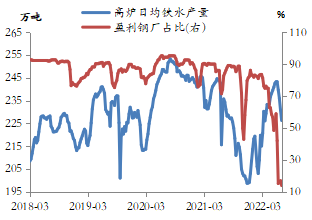

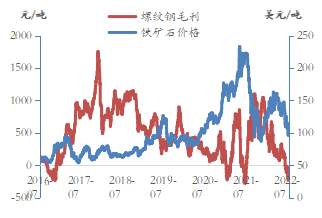

资料来源:Wind; 资料来源:Wind;

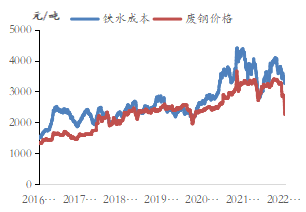

资料来源:Wind; 资料来源:Wind;

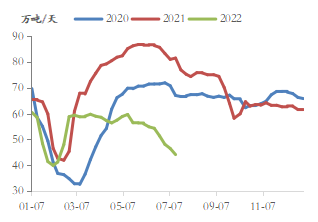

资料来源:Wind; 资料来源:Wind;

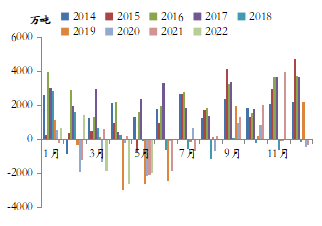

资料来源:Wind; 资料来源:Wind

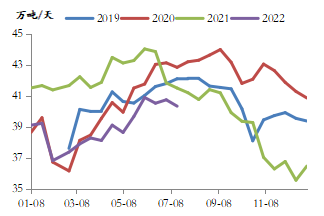

资料来源:Wind 资料来源:wind

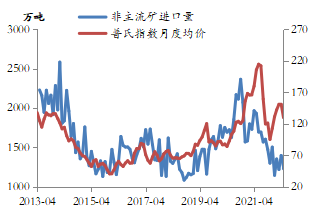

资料来源:wind 资料来源:wind

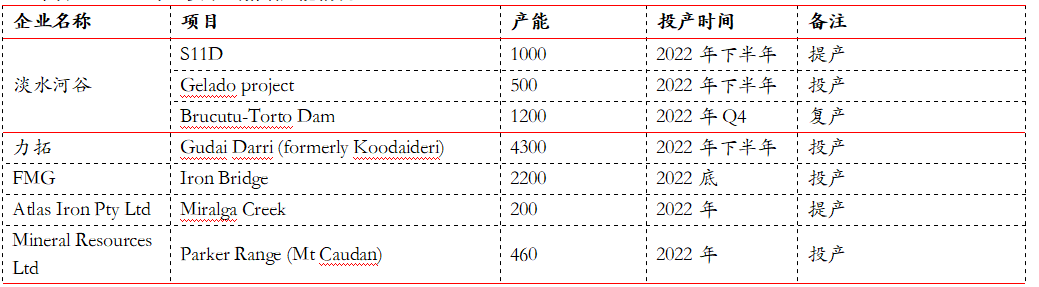

资料来源:wind 资料来源:矿山财报、东海期货 注:FMG为估算数据

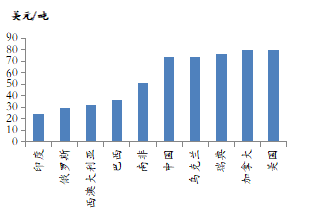

资料来源:矿山财报、东海期货 注:FMG为估算数据

资料来源:

资料来源: 资料来源:

资料来源: 资料来源:

资料来源: 资料来源:

资料来源: 资料来源:

资料来源: 资料来源:

资料来源: 资料来源:

资料来源:本文链接地址是https://www.qihuo88.net/qhzx/15221.html,转载请注明来源

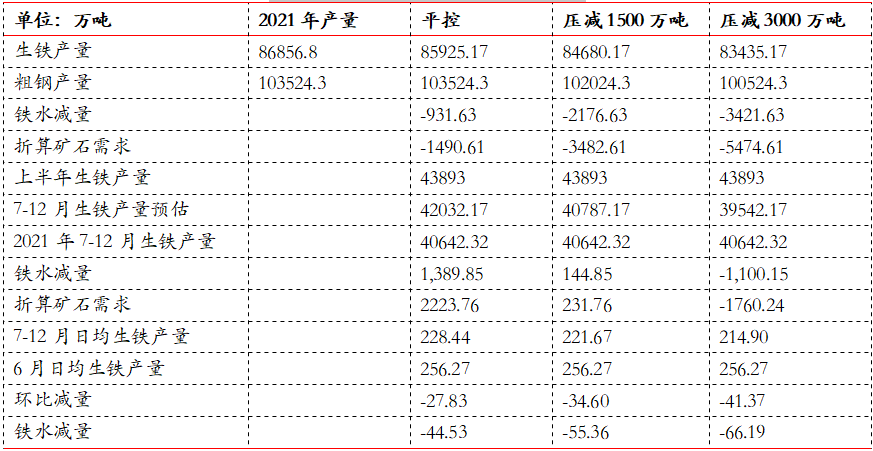

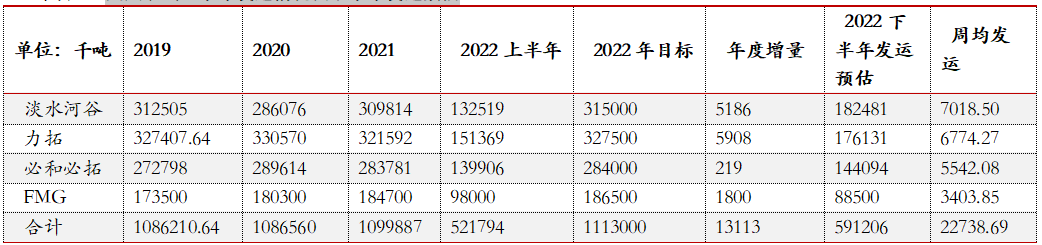

【导读】 来源| 东海期货研究 要点: 上半年生铁产量整体处于高位,矿石需求强劲。二季度之后,钢厂持续亏损,减产检修范围逐步扩大。若在考虑粗钢压减以及原料替代等因素矿石需求环比可能会出现明显减量。 受制于疫情反弹、美联储加息以及地缘政治因素的影响,海外经济持续放缓,钢材价格大幅回落,海外钢厂的生产…

资料来源:Wind;资料来源:Wind;资料来源:Wind;资料来源:Wind;资料来源:Wind资料来源:wind资料来源:wind资料来源:矿山财报、东海期货 注:FMG为估算数据

资料来源:资料来源:资料来源:资料来源:资料来源:资料来源:资料来源:本文链接地址是https://www.qihuo88.net/qhzx/15221.html,转载请注明来源