能源研发中心

本文链接地址是https://www.qihuo88.net/qhzx/15194.html,转载请注明来源

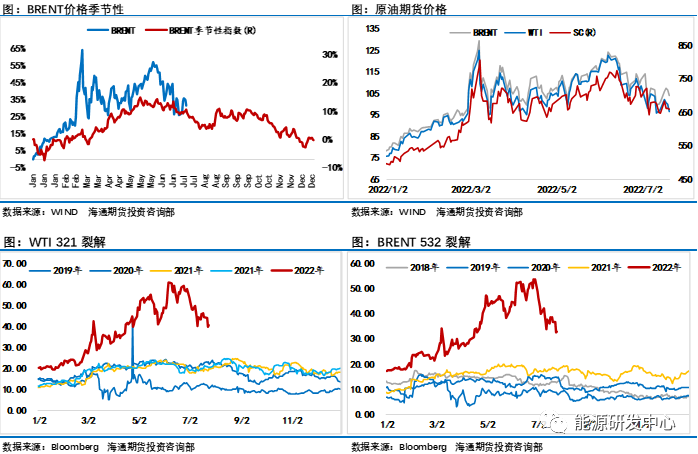

【导读】 能源研发中心 大宗商品市场迎来震荡反弹修复期,上下翻飞的行情晃晕了不少投资者,而原油市场面临的局面更加复杂,这从油价近期走势上体现的非常明显。一方面原油市场自身供需局面正在发生变化,需求端的数据不断的给市场施加压力,这是油价重心下沉的主要原因,供应端也在地缘因素影响下在担忧升温与缓解…

能源研发中心

本文链接地址是https://www.qihuo88.net/qhzx/15194.html,转载请注明来源