图

图 图

图 图

图 图

图 图

图本文链接地址是https://www.qihuo88.net/qhzx/14877.html,转载请注明来源

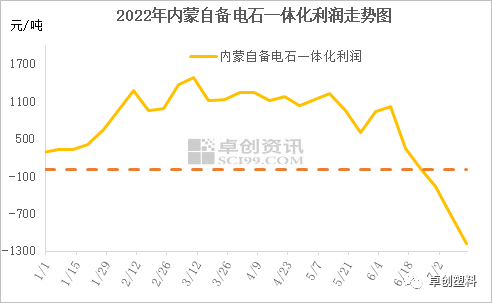

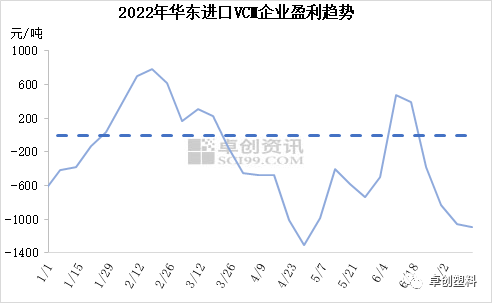

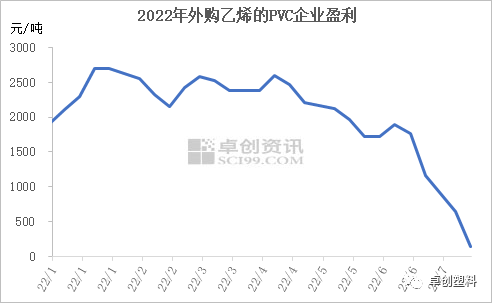

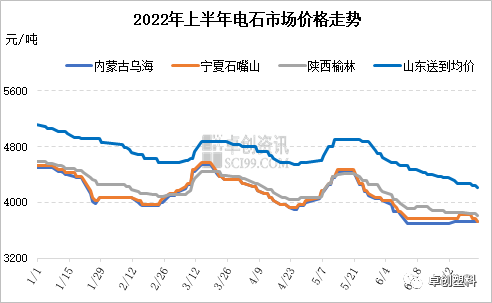

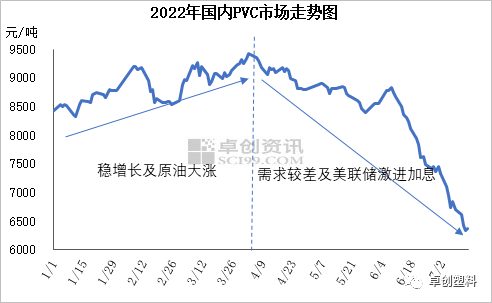

【导读】 文:卓创资讯 于江中 导语 上半年PVC行业盈利先增后降,原料 电石 围绕成本线附近波动,价格变化相对较小,而 PVC价格 波动较大,行业盈利主要受PVC价格的变化而变化。下半年PVC价格预期难有大的提振,行业盈利改善预期不强。 上半年 PVC行业盈利整体呈现先增后降的趋势,一季度利润表现较好,二季度利润逐步下跌…

图图图图图本文链接地址是https://www.qihuo88.net/qhzx/14877.html,转载请注明来源