图2

图2 图

图 图

图 图5

图5

图

图本文链接地址是https://www.qihuo88.net/qhzx/14874.html,转载请注明来源

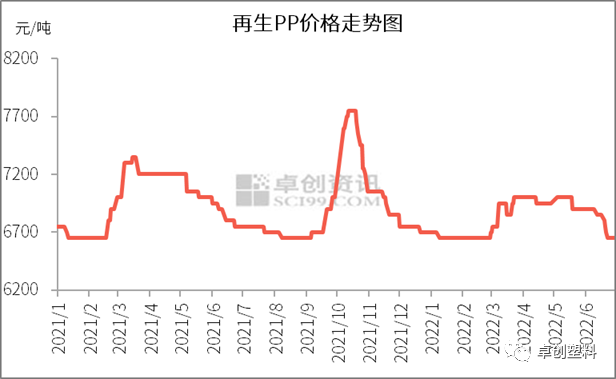

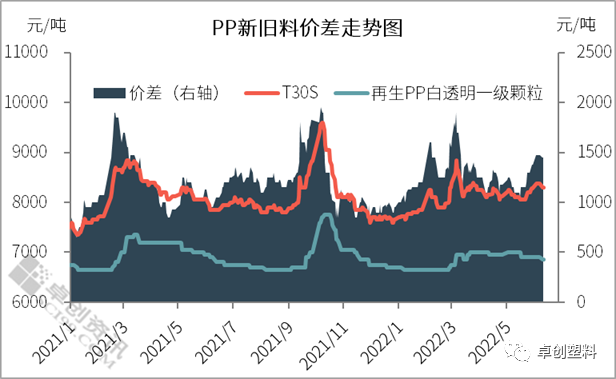

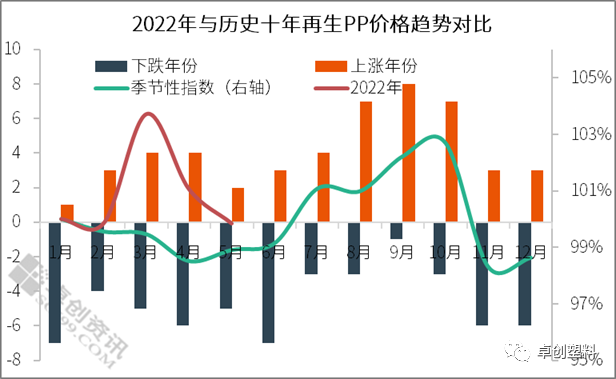

【导读】导语 2022年上半年,再生PP市场先涨后跌,但波动空间不及去年同期。今年下游需求跟进不足与上游原料货少成本高企互相博弈,价格走势整体偏僵持。下半年需求仍是主要核心变量及驱动因素,成本走势、供应量调整、新料变化等因素将主导行情走势。 上半年价格先涨后跌,重心下行 2022 年上半年再生 PP市场呈现“倒V”走势,整体走势偏僵持。根据卓创资讯监测数据显示,1-…

图2图图图5图本文链接地址是https://www.qihuo88.net/qhzx/14874.html,转载请注明来源