图2

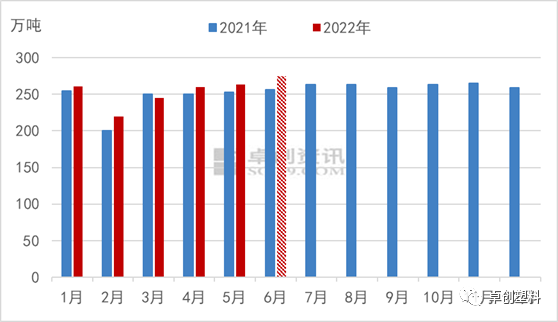

图2 图3

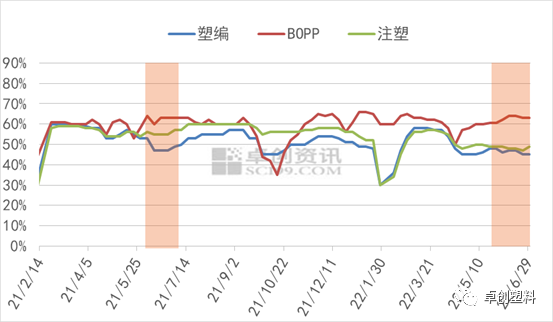

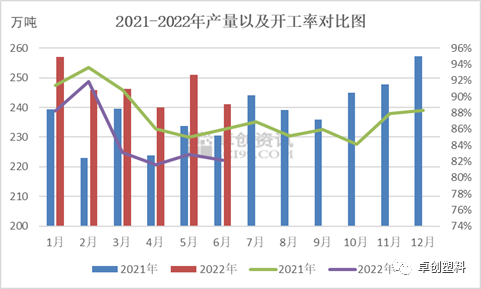

图3 图4

图4本文链接地址是https://www.qihuo88.net/qhzx/14613.html,转载请注明来源

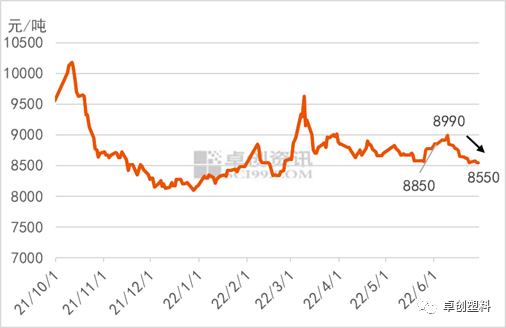

【导读】导语 虽然5月底在宏观政策以及物流恢复等因素的带动下现货市场价格出现明显上翘,也对于6月份的市场赋予了较强预期,但回首看6月需求回暖的预期并未被兑现,弱现实与强预期之间的博弈仍在进行。 6月份聚丙烯市场呈现出先扬后抑局面,虽然自6月10日起掉头转下后逐步走弱,但到月末仍未完全消耗月初一波上行带来的涨幅。华东市场拉丝料月均价在8727.62元/吨,较上月月均…

图2图3图4本文链接地址是https://www.qihuo88.net/qhzx/14613.html,转载请注明来源