本文链接地址是https://www.qihuo88.net/qhzx/14583.html,转载请注明来源

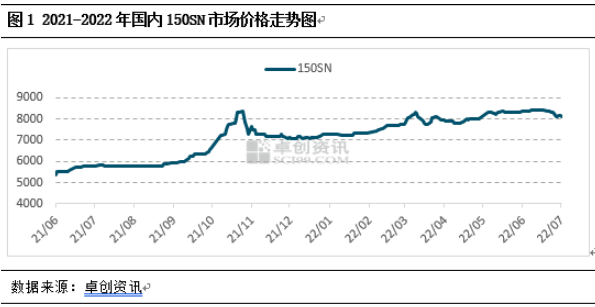

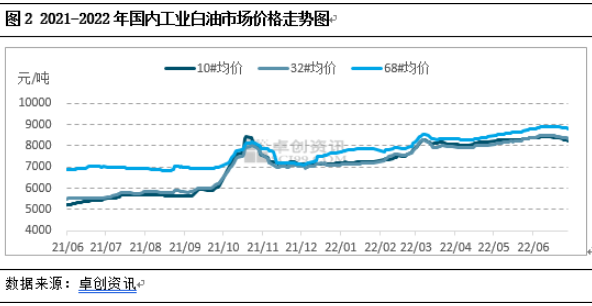

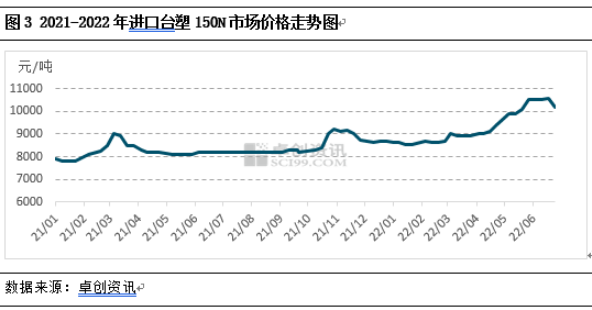

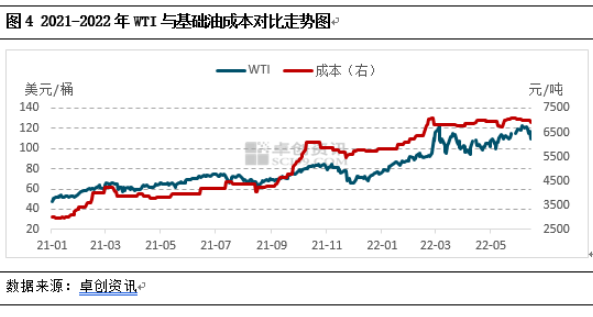

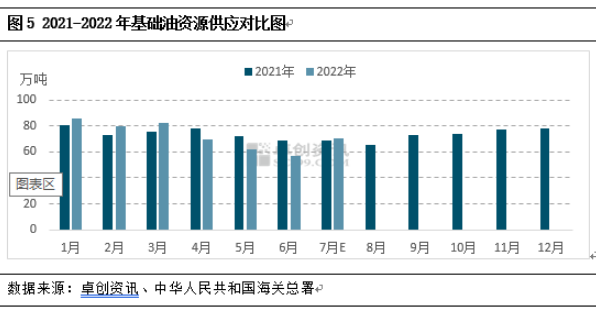

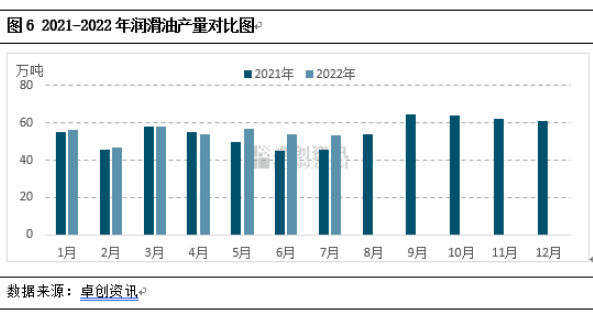

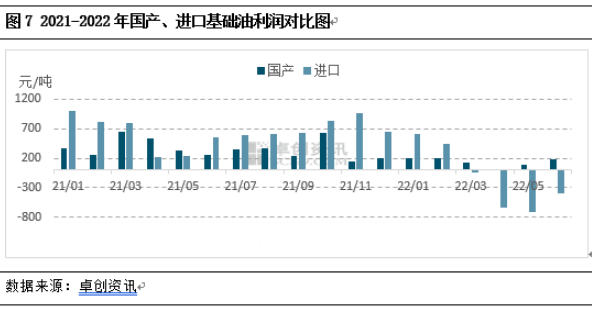

【导读】导语 2022年上半年,国内基础油市场整体呈现高起点、震荡上行走势,期间略有回调。上半年市场旺季走势不明显,淡季不淡,基础油市场脱离传统的淡旺季行情规律,与成本及供需息息相关。预计下半年,随着成本下降、供应增加,市场或将迎来拐点。 一、上半年市场:高起点,稳中涨 再生基础油: 再生基础油的价格趋势,与原油、柴油呈现正相关,相关系数均在95%以上。上…

本文链接地址是https://www.qihuo88.net/qhzx/14583.html,转载请注明来源