本文链接地址是https://www.qihuo88.net/qhzx/14358.html,转载请注明来源

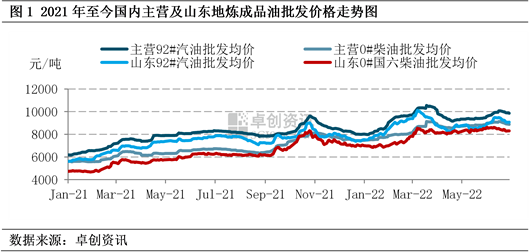

【导读】导语 2022年上半年,国际原油整体高位运行,成为推动国内成品油批发价格创五年新高的主要因素之一。不过,随着下游需求端压力渐显,成品油批发价格出现涨势后劲不足局面。下半年,国际原油或高位承压,成品油批发价格难以触及上半年高位。下面,我们将从原油、供需及其他驱动因素方面给出具体分析。 回顾篇 均价创五年新高:上半年成品油批发价格同比上涨明显 据…

本文链接地址是https://www.qihuo88.net/qhzx/14358.html,转载请注明来源