图

图 图

图

图5

图5

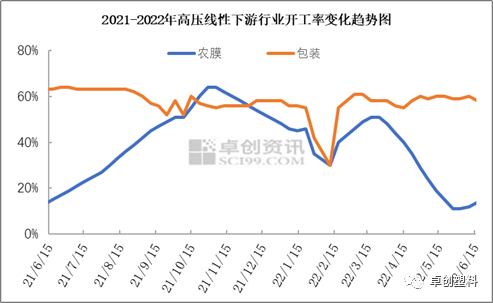

图7

图7本文链接地址是https://www.qihuo88.net/qhzx/14300.html,转载请注明来源

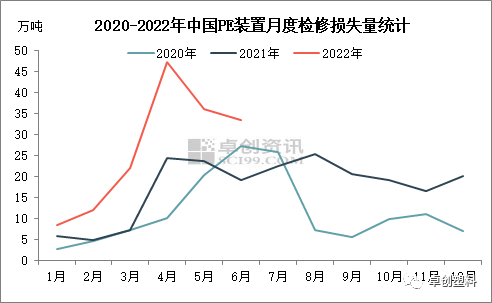

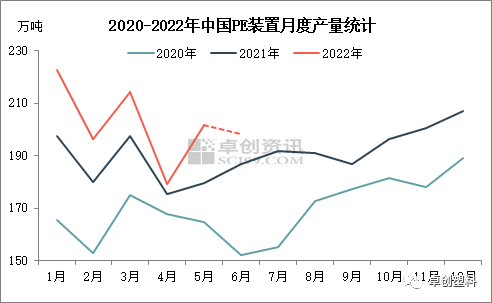

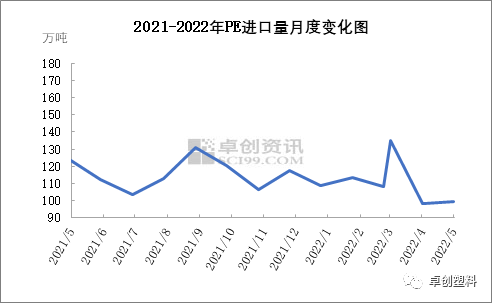

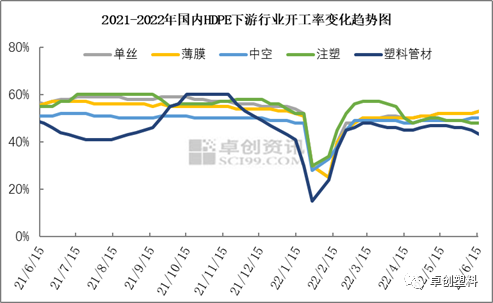

【导读】导语 2022年二季度上游原油依旧维持高位运行、在国内装置检修旺季供应减少与传统需求淡季需求偏多等多重因素影响下,各品种价格重心略高于去年同期水平。三季度原油预计重心延续小幅下跌趋势,PE市场供应基本面压力或有所增大,但终端在传统旺季下或有改善。 二季度 PE各品种价格重心略高于去年同期水平 二季度国内 PE市场价格整体震荡运行为主,仅在6月份呈现较为明…

图图图5图7本文链接地址是https://www.qihuo88.net/qhzx/14300.html,转载请注明来源