本文链接地址是https://www.qihuo88.net/qhzx/14008.html,转载请注明来源

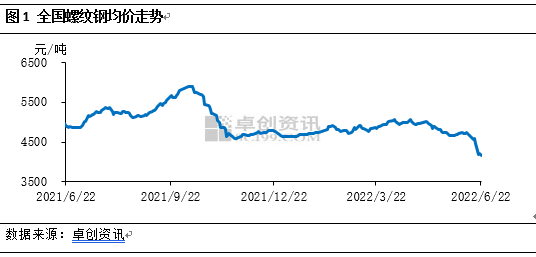

【导读】 卓创资讯 【导语】6月份,传统的建筑钢材消费淡季,而2022年的6月份也并未逃脱这一“规律”,月内高低点价差近600元/吨。哲学上说:“人不能两次踏进同一条河流”,而此次行情下行,根本原因是高供低需矛盾未缓解的问题。 6月上旬,建筑钢材价格呈现冲高震荡特点,而进入中旬后,行情急转直下,开启了长达3周…

本文链接地址是https://www.qihuo88.net/qhzx/14008.html,转载请注明来源