【导读】导语 今年以来,国内PS生产企业的平均开工负荷自高位逐步回落。尤其自5月中旬以来,行业开工负荷下降明显,且截至目前负荷下降至近5成,行业利润的大幅缩水转而亏损是石化厂降负的关键因素。 2021年第四季度,国内 PS行业相对可观的盈利能力支撑下,行业开工负荷提升至近年来的高位。而2022年以来,在需求持续不振的背景下,行业盈利能力的逐步下降导致国内PS生产企业…

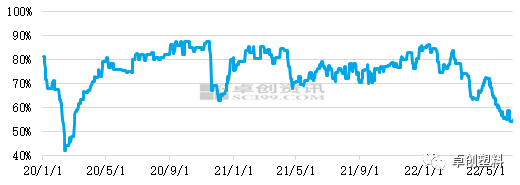

导语今年以来,国内PS生产企业的平均开工负荷自高位逐步回落。尤其自5月中旬以来,行业开工负荷下降明显,且截至目前负荷下降至近5成,行业利润的大幅缩水转而亏损是石化厂降负的关键因素。2021年第四季度,国内PS行业相对可观的盈利能力支撑下,行业开工负荷提升至近年来的高位。而2022年以来,在需求持续不振的背景下,行业盈利能力的逐步下降导致国内PS生产企业的平均开工负荷呈现逐步下降的趋势,据卓创资讯监测数据显示,PS自年初近90%的开工负荷下降至目前的54%,下降至两年以来的低位。中短期来看,行业开工负荷或延续相对低位运行,难有效地提升。 图1 2020-2022年国内PS行业开工负荷统计行业转盈为亏,PS石化厂降负降压2019年以来,国内PS行业利润呈现逐步扩大的趋势,峰值出现在2020年第四季度。原材料苯乙烯的持续下行探低,给PS市场带来盈利契机。然而2022年年初至今,国内PS行业的盈利能力再度呈现逐步下降的趋势。据卓创资讯监测数据显示,虽然HIPS近日亏损压力较大,但年度平均利润仍存688元/吨相对可观的水平,然而GPPS行业平均利润仅为33元/吨。自4月底以来,GPPS市场便转盈为亏,HIPS跟随其后,5月中旬起转盈为亏。随着行业转盈为亏,国内PS生产企业的开工积极性明显下降,石化厂纷纷停工或降低开工负荷。年初以来,行业开工负荷呈现持续震荡下行态势,卓创资讯监测数据显示,截至目前行业开工在54%左右,较年初的85%下降了31个百分点,下降至两年来的低位,上一次行业的开工谷值出现在2020年特殊事件下的42%左右。

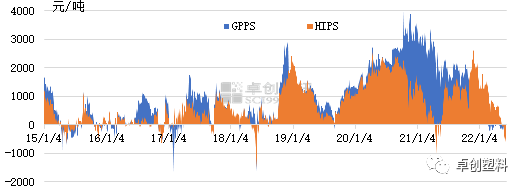

图1 2020-2022年国内PS行业开工负荷统计行业转盈为亏,PS石化厂降负降压2019年以来,国内PS行业利润呈现逐步扩大的趋势,峰值出现在2020年第四季度。原材料苯乙烯的持续下行探低,给PS市场带来盈利契机。然而2022年年初至今,国内PS行业的盈利能力再度呈现逐步下降的趋势。据卓创资讯监测数据显示,虽然HIPS近日亏损压力较大,但年度平均利润仍存688元/吨相对可观的水平,然而GPPS行业平均利润仅为33元/吨。自4月底以来,GPPS市场便转盈为亏,HIPS跟随其后,5月中旬起转盈为亏。随着行业转盈为亏,国内PS生产企业的开工积极性明显下降,石化厂纷纷停工或降低开工负荷。年初以来,行业开工负荷呈现持续震荡下行态势,卓创资讯监测数据显示,截至目前行业开工在54%左右,较年初的85%下降了31个百分点,下降至两年来的低位,上一次行业的开工谷值出现在2020年特殊事件下的42%左右。 图2 2015-2022年国内PS行业盈利统计行业亏损延续,PS负荷低位寻求契机PS尤其GPPS与原料苯乙烯的相关性较高,因此在市场运行的过程中,供需基本面对PS的影响力度在多数情况下不及原料苯乙烯的走势影响。临近月末,苯乙烯原料纯苯或承压下行,苯乙烯成本支撑减弱;主港库存存继续下降预期,对苯乙烯市场价格形成支撑;期货盘面或短期延续油市低位逻辑,现货市场在补空和库存下降逻辑下偏强,基差或有进一步走强的可能,短线来看,PS原料苯乙烯呈现高位连续回落后区间震荡整理态势。受此影响,国内PS市场价格亦呈现理性回调整理态势。随着原料苯乙烯的持续下滑,PS行业尤其GPPS的亏损压力得以小幅缓解,部分停工企业计划在亏损压力逐步缓解的背景下寻求复工契机,GPPS行业开工负荷或基于低位小幅回升预期;HIPS行业的亏损压力依然居高,行业开工负荷亦有所下降,但短期来看行业负荷提升积极性有限,低位运行。文|刘丽

图2 2015-2022年国内PS行业盈利统计行业亏损延续,PS负荷低位寻求契机PS尤其GPPS与原料苯乙烯的相关性较高,因此在市场运行的过程中,供需基本面对PS的影响力度在多数情况下不及原料苯乙烯的走势影响。临近月末,苯乙烯原料纯苯或承压下行,苯乙烯成本支撑减弱;主港库存存继续下降预期,对苯乙烯市场价格形成支撑;期货盘面或短期延续油市低位逻辑,现货市场在补空和库存下降逻辑下偏强,基差或有进一步走强的可能,短线来看,PS原料苯乙烯呈现高位连续回落后区间震荡整理态势。受此影响,国内PS市场价格亦呈现理性回调整理态势。随着原料苯乙烯的持续下滑,PS行业尤其GPPS的亏损压力得以小幅缓解,部分停工企业计划在亏损压力逐步缓解的背景下寻求复工契机,GPPS行业开工负荷或基于低位小幅回升预期;HIPS行业的亏损压力依然居高,行业开工负荷亦有所下降,但短期来看行业负荷提升积极性有限,低位运行。文|刘丽

本文链接地址是https://www.qihuo88.net/qhzx/14002.html,转载请注明来源