东海期货研究

资料来源:

资料来源: 资料来源:

资料来源: 资料来源:Bloomberg

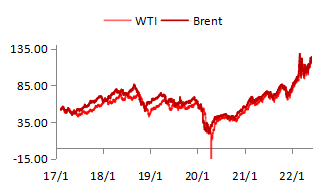

资料来源:Bloomberg 资料来源:Bloomberg

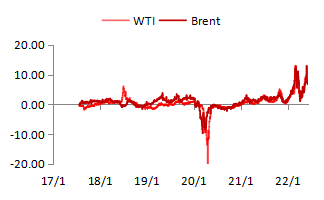

资料来源:Bloomberg 资料来源:Bloomberg

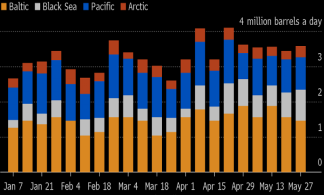

资料来源:Bloomberg 资料来源:Bloomberg

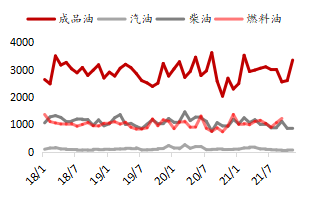

资料来源:Bloomberg 资料来源:Bloomberg

资料来源:Bloomberg 资料来源:Bloomberg

资料来源:Bloomberg 资料来源:

资料来源: 资料来源:Bloomberg

资料来源:Bloomberg 资料来源:Bloomberg

资料来源:Bloomberg 资料来源:Bloomberg

资料来源:Bloomberg 资料来源:Bloomberg

资料来源:Bloomberg 资料来源:Bloomberg

资料来源:Bloomberg 资料来源:Bloomberg

资料来源:Bloomberg 资料来源:Bloomberg

资料来源:Bloomberg 资料来源:Bloomberg

资料来源:Bloomberg 资料来源:Bloomberg

资料来源:Bloomberg 资料来源:Bloomberg

资料来源:Bloomberg 资料来源:Bloomberg

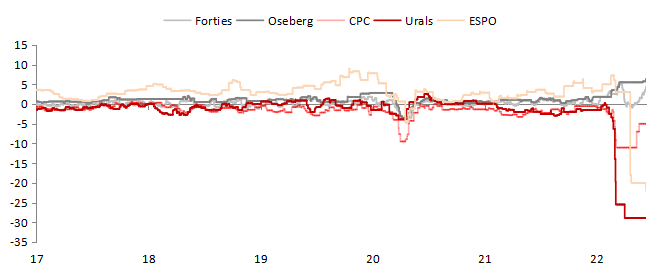

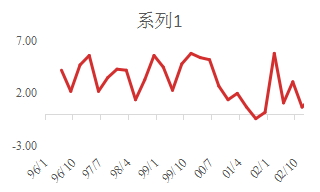

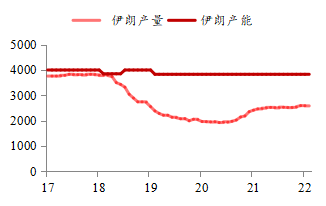

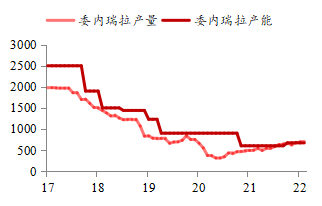

资料来源:Bloomberg本文链接地址是https://www.qihuo88.net/qhzx/13909.html,转载请注明来源