热点品种分析

一、商品指数

基本面:市场消息:世界贸易组织在日内瓦举行的部长级会议上批准了一揽子贸易协议。

市场消息:乌克兰、摩尔多瓦将获得加入欧盟的初步批准。

据卫星新闻获得的一份文件草案显示,欧盟领导人不会在即将举行的峰会上讨论针对俄罗斯的新制裁方案。

“超级央行周”落幕:美联储75个基点引领加息浪潮;澳洲联储利率决议意外加息50个基点;瑞士央行利率决议意外加息50个基点;印度央行利率决议加息50个基点;英国央行利率决议加息25个基点;泰国央行、欧洲央行和日本央行利率决议维持不变;俄罗斯央行利率决议降息150个基点。

美国至6月11日当周初请失业金人数22.9万人,预期21.5万人,前值22.9万人。美国上周的初请失业金人数几乎没有变化,续请失业金人数亦变化不大,表明劳动力市场仍然异常紧张。尽管如此,随着美联储积极加息以抑制通胀,以及越来越多的公司最近几天宣布裁员,对经济衰退的担忧正在加剧。

6月17日讯,我国第三艘航空母舰下水,命名“福建舰”。福建舰是我国完全自主设计建造的首艘弹射型航空母舰,采用平直通长飞行甲板,配置电磁弹射和阻拦装置,满载排水量8万余吨。(央视新闻)

生态环境部等七部门:严控煤电项目,“十四五”时期严格合理控制煤炭消费增长、“十五五”时期逐步减少。重点削减散煤等非电用煤,严禁在国家政策允许的领域以外新(扩)建燃煤自备电厂。

操作建议:发改委:下一步将全力做好大宗商品保供稳价工作。美联储加息周期启动后,全球流动性流回美国,或已动摇商品牛市根基,少数品种月线级别已经有见顶信号。最近外围市场表现弱势,昨晚开盘商品恐慌下行,快速低开低走,少数品种出现五连跌或六连跌走势,空头十分嚣张,或者商品中期多头格局已被动摇有关。短线市场氛围或还是弱势延续,但盘面已经大跌了一个多星期,后期追空的风险会加大,如果有空单保护持有的转态更好。或关注轮动回调,部分品种的补跌机会。中期或已处在牛尾或熊初阶段,现在是好好甄选品种的阶段。

二、股指期货

基本面概述:中国上证综指6月17日(周五)收盘上涨31.4点,涨幅:0.96%,报3316.79点;中国深证成指6月17日(周五)收盘上涨180.18点,涨幅:1.48%,报12331.14点;中国沪深300指数6月17日(周五)收盘上涨58.98点,涨幅:1.39%,报4309.04点;中国创业板指数6月17日(周五)收盘上涨71.74点,涨幅:2.77%,报2657.21点;中国科创50指数6月17日(周五)收盘上涨13.14点,涨幅:1.22%,报1092.09点。

操作建议:今日大A低开高走,小幅上涨0.96%,收盘收在半年线下方的3316点。成交量缩量,有变盘的可能性,如果下周能够继续放量上涨,那么指数还会继续冲高3400;否则下周盘有走弱的迹象。券商,金融,医药类又再次重新活跃;市场需要他们的重新带动。北上资金还在流入,这是行情还在进行的参照物。

三、原油2203

基本面概述:欧盟委员会公布了第六轮对俄制裁措施,包括石油禁运。5月美国CPI环比上涨1%,同比上涨8.6%。凌晨,美联储将基准利率上调75个基点至1.50%-1.75%区间,加息幅度为1994年以来最大。美国上周初请失业金人数降幅低于预期,美5月房屋开工下滑至13个月低点。近期商品表现弱势,并且海外经济数据疲软,最近外盘原油偏弱震荡回落。短期或转入高位区间震荡回落阶段。

操作建议:但中期原油的供需面并没有明显改变,若商品市场没有出现恐慌性暴跌,此次原油暂建议短线回调考虑,下方建议关注700附近支撑、预测:区间震荡

四、铁矿2205

基本面概述:进入6月全国复工复产进程或加快,前期上涨或已交易了需求恢复的利好,近期有利多出尽转入震荡回调迹象。下游钢材已经先跌,成材端铁矿和煤炭今日尾盘才算发动加速。昨晚市场氛围偏弱,铁矿本身波动偏大

操作建议:空头开始兴奋起来,中阴下行,迹象加速,后期不排除会惯性向下试探800关口支撑,铁矿高位空单建议可考虑背靠五日均线保护持有,铁矿最近黑色联系下跌幅度偏深,追空难度会加大。短线预测:偏弱震荡

五、螺纹2205

基本面概述:央行5年LPR非对称下调15个基点,进入6月多项托底经济政策落地,盘面反弹了一波或已经反应了利多因素。近期利多出尽,叠加外盘回调,梅雨季节拖累下游消费,钢材在黑色系中率先走弱。

操作建议:昨晚市场氛围偏弱,螺纹有加速下行迹象,直接跌出新低,并且收中阴线。空头力度目前已经有较大的释放,高位空单建议背靠5日均线保护持有,但追空难度或有所加大。预测行情:偏空震荡

六、沪铝2203

基本面概述:基本面偏空,5月份中国电解铝产量343.5万吨,同比增长3.6%,6月继续有复产以及新产能计划释放,需求端因房产汽车行业低迷而表现不佳。

操作建议:隔夜外盘伦铝继续下跌,价格破一年来新低,沪铝盘中跌破了5月10日的前期低点,随后有所反弹,价格走势依然处于弱势格局,持仓上建议保持灵活机动。

七、沪镍2202

基本面概述:供需面中性偏弱,菲律宾镍矿供应量开始回升,国内镍矿供应呈现恢复态势;镍的整体需求遭受了瓶颈,新能源汽车电池增长放缓,不锈钢库存高企,需求疲软。

操作建议:沪镍延续下跌,下方即将面临5月中旬的整理平台,会有支撑,短期走势预计会有反复,空单在此位置若下跌不畅可以及时平仓兑现。

八、甲醇2205

基本面概述:基本面方面中性偏多,甲醇自身供需并没有显示明显的驱动,成本端提供了较强的支撑,近期化工煤价格持续上涨,带动甲醇的成本上升。

操作建议:甲醇连续三天杀跌,价格跌到2800以下,仍然没有看到止跌的信号,自5月份以来甲醇处于震荡偏强的状态中,后续策略上建议等止跌企稳后继续做多。

九、沥青2206

基本面概述:基本面偏多,截至上周,国内沥青装置开工率降至25.92%,处于近年来的极低水平,供应低量,炼厂库存和社会库存继续下降。

操作建议:沥青日线上调整了三天,影响因素仍然在于原油,就目前来看,原油的上涨趋势依旧没有结束,沥青还不到趋势性做空的时候,不要把短期的调整当成趋势转向来做。

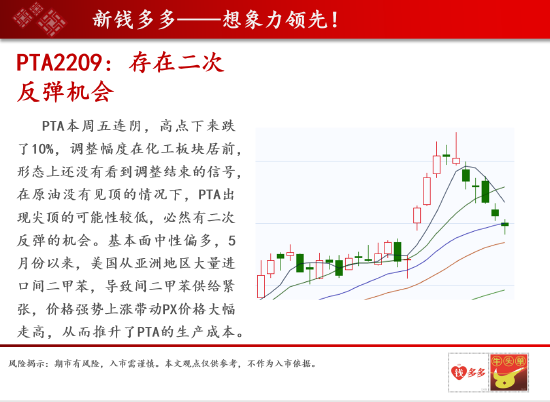

十、PTA2205

基本面概述:基本面中性偏多,5月份以来,美国从亚洲地区大量进口间二甲苯,导致间二甲苯供给紧张,价格强势上涨带动PX价格大幅走高,从而推升了PTA的生产成本。

操作建议:PTA本周五连阴,高点下来跌了10%,调整幅度在化工板块居前,形态上还没有看到调整结束的信号,在原油没有见顶的情况下,PTA出现尖顶的可能性较低,必然有二次反弹的机会。

十一、焦炭2205

基本面概述:供需面中性,焦企因利润不高多有限产,库存已降至低位水平,下游钢厂铁水产量提升,对焦炭需求较好,多积极采购。

操作建议:螺纹钢铁矿连续杀跌,螺纹价格更是跌穿了5月底的前期低点,行情极度疲弱,双焦跌幅反而不足,随着钢价的下跌钢厂利润不断遭受挤压,焦炭现货将面临下调的巨大压力。

十二、玻璃2205

基本面概述:供需方面,玻璃当下仍处于高库存,弱需求的阶段,地产需求无起色,上周样本企业总库存升至7786.66万重箱,环比上涨3.08%,持续创两年来新高。

操作建议:玻璃目前的行情存在较大的不确定性,本周二向下破位后价格始终没有出现更大的跌幅,持仓也停止了持续一个月的不断加仓,空头继续打压价格的动力并不强。

十三、纯碱2205

基本面概述:纯碱夜盘大幅下挫,价格跌到2800附近,白天出现大幅反弹,日线留下长长的下影线,显示2800处的支撑较强,5月中旬纯碱就是调整到2800的位置后企稳反弹的。

操作建议:纯碱后续的走势将很大程度的受到玻璃的影响,如果玻璃继续大跌,纯碱价格就还有下跌空间,如果玻璃企稳,纯碱有望止跌。

十四、纸浆2205

基本面概述:供需中性,进口端的制约依旧是目前纸浆的主要支撑,加拿大芬兰智利浆厂供应量没有恢复正常水平;下游纸企开工率有所回升,整体供需呈紧平衡状态。

操作建议:纸浆继续维持着日线结构偏空,但盘中抵抗的走势,这种行情并不好做,看似在下跌,空单持仓却相当煎熬,持仓浮盈会不断的被吞掉,相当考验持仓心态。

十五、棕油2205

基本面概述:基本面支撑犹在,5月份马来西亚棕榈油产量和库存仍处于较低水平,结转库存仅150万吨左右,出口继续维持良好局面。

操作建议:初步判断油脂持续两年的牛市结束的可能性比较大,行情将逐步转向熊市,建议棕榈油在中期策略上开始转变,由调整后买入转为趁波段反弹衰减后做空,尽量不要去追空。

十六、豆粕2205

基本面概述:基本面中性,美国农业部6月供需报告数据平淡,市场关注点集中在本月底公布的大豆种植面积上,天气升水炒作预期仍在。

操作建议:豆粕走势继续混沌,本周跌三天涨两天,整体还是在区间震荡中,形态上看重心在抬升,后续价格有可能继续上行,但短期确实没什么参与的价值,建议要么观望,要么短线操作。

十七、生猪2203

基本面概述:今天的生猪现货大稳小跌,而期货LH09上涨270点收中阳线,符合牛市初期的状态。

操作建议:畜牧ETF,养殖ETF,农牧ETF基金和生猪相关的龙头股今日都呈现全线普涨格局;如果大A继续保持强势,则猪周期相关资产可以看高一线。

本文链接地址是https://www.qihuo88.net/qhzx/13740.html,转载请注明来源