国投安信期货 庞春艳 吴刚

受芳烃强势上涨推动,6月9日苯乙烯创出2019年上市以来新高;PTA也不断刷新2020年疫情以来的高点。然而下游负反馈也在加深,苯乙烯三大下游及PTA下游聚酯涤丝企业都面临高库存、低利润、低开工的局面。强成本与弱需求的博弈加剧,风险与机遇并存。

1、调油逻辑助力芳烃价格走强

从上游来看,大的背景是海外对疫情的管制取消,油品需求恢复速度快于供给,导致2021年以来原油和成品油库存持续去化至低位。以美国的数据来看,整体油品库存都处于低位,特别是汽油和调油组分,库存都处于五年同比新低。

行情真正的引爆点是从二月下旬俄乌冲突开始。西方对俄罗斯原油和成品油的制裁,促使美国大量出口原油及成品油。五月份每天出口量比俄乌冲突之前增加了300万桶,其中含200万桶成品油和100万桶原油。三地综合炼化利润也是从2月开始大幅扩张,美国在其中受益最多。

进入五月份,随着美国国内汽油消费旺季来临,在低库存背景下,汽油裂解价差不断刷新高度。成品油的高裂解利润短期内并未带来产量的释放,主要原因是在能源转型的大背景下,欧美近几年都没有新的炼厂投放,炼能反而在不断萎缩。疫情期间美国炼油厂精炼能力从1898万桶萎缩至1813万桶。欧洲也同样面临炼能萎缩的问题,美国原本需要从欧洲补充的高辛烷值调油组分,只能转向亚洲。

在欧美炼厂利润起飞两个月后,美亚的高辛烷值芳烃调油组分价差走扩。首先是MX和甲苯,美亚价差都在500美元/吨以上。纯苯和PX作为芳烃的下游,受成本端支撑价差也在不断拉大,美亚套利空间打开。5月新加坡有五万吨px,韩国有一万七千多吨纯苯发往了美国。

从纯苯来看,美韩价差持续拉大,中韩价差不断收窄,目前已经是倒挂状态,纯苯FOB韩国高出CFR中国30美元/吨。近期,美国还有两套苯乙烯装置重启,合计产能108.4万吨,对应的纯苯需求量在85万吨。在美国芳烃整体偏紧的格局下,会通过美韩价差走扩来对亚洲的货源进行虹吸,对东北亚地区纯苯供需起到支撑作用。PX则因MX、甲苯等原料价格的大幅走高被动上涨,6月2日CFR中国PX价格是1266美元/吨,6月8日已经涨至1514美元/吨,5个交易日内上涨近250美元/吨,涨幅近20%。

2、聚酯成本被动跟随PX大幅上涨

PX在5月份以来的强势上涨对PTA及下游聚酯产品的成本有明显的推动作用。于此同时,终端需求疲弱,织造印染开工处于历史同期低位,产业链成本传递受阻,对于高成本的抵触情绪上升,近期多套聚酯装置开工有调整,CCF统计的聚酯负荷可能从上周的85%下调至83%附近,产业链负反馈出现。

回溯历史,PX价格在最近一次的强势是2018年,PX-石脑油价差一度逼近700美元/吨,当时的背景是国内PTA装置大量投产,而PX的投产时间稍有滞后,PX的供需出现短暂错配,价格一度主动上涨,生产出现暴利。但随着国内恒力炼化下游配套的PX投产,后续浙石化和亨利文莱的PX大装置也陆续投产,PX的强势局面得到扭转,进入到利润持续走低的阶段,并在低利润阶段维持了2年。

往年PX利润的暴涨暴跌都是PX和下游PTA装置投产错配引发的供需矛盾为驱动,但今年PX暴涨的逻辑与往年完全不同。矛盾是由油品市场引发,且油品市场巨大的需求对于相对较小的化工品市场来说,影响很大,很难通过PX增产或者PTA对其需求下降等供需变化去影响由油品市场引发的芳烃市场格局的改变,6月上国内PTA开工率低位,PX的负荷在快速恢复,也没有阻挡PX价格的疯狂上涨势头。6月中,PX市场的涨势在极度宣泄之后有所回落,但真正矛盾的缓解还需要看到调油逻辑的弱化,主要还需要观察海外汽油裂解价差、美亚芳烃价差、亚洲PX生产利润等几个重要指标的变化,从时间上看要等到北半球夏季成品油需求旺季结束。

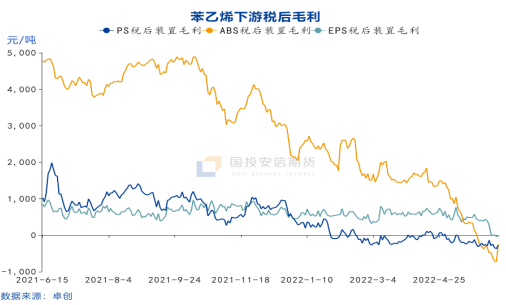

3、纯苯下游负反馈压力上升

国内纯苯现实很好,低库存、高利润,近期随着炼厂整体负荷的提升,开工快速提升。纯苯下游在纯苯跟随外盘走强的过程,利润被不断侵蚀,整体开工都不高。苯乙烯负荷下滑至72.23%,其三大下游现实较差,PS和ABS陷入亏损,负荷下滑,库存环比下降、同比仍偏高。后期来看,三大下游低迷的加工费对高价原料接受度偏低,负反馈压力上升。

综合来看,目前苯乙烯和PTA的上涨更多来自美国汽油和芳烃走强对成本端的拉动作用,而下游消费偏差,难以承接成本的快速上涨,整体以被动跟随为主。目前下游低利润、低负荷对上游的负反馈在加深,前期美亚芳烃价差推涨的主逻辑有所松动,芳烃价格已经出现高位回调。目前芳烃调油逻辑还没有完全消失,因此预期PTA和纯苯价格波动加剧,风险与机遇并存。

本文链接地址是https://www.qihuo88.net/qhzx/13596.html,转载请注明来源