本文链接地址是https://www.qihuo88.net/qhzx/13086.html,转载请注明来源

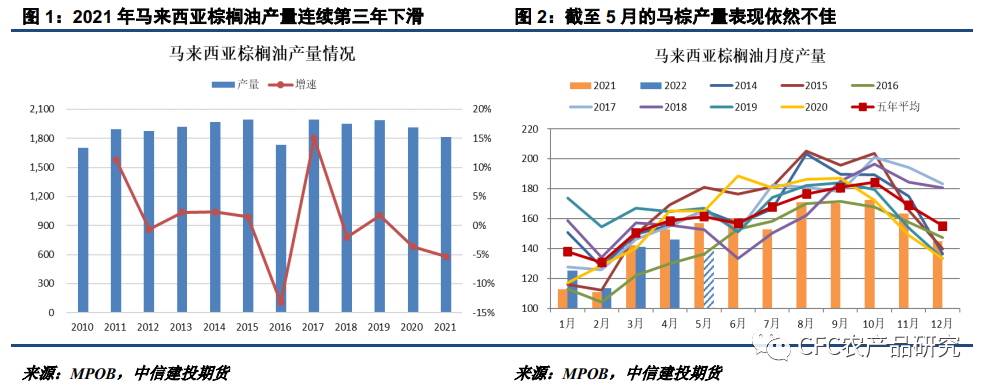

【导读】 下载新浪财经APP,查看更多资讯和大V观点 作者 | 中信建投期货 研究发展部 石丽红 本报告完成时间 | 2022年05月31日 随着印尼100万吨棕榈油出口审批计划及20%左右DMO比例的陆续落地,印尼棕榈油出口政策出现进一步的明晰,近期棕榈油市场对印尼政策的交易预计将逐渐步入尾声。尽管印尼出口较完全禁止时期有所松动,…

本文链接地址是https://www.qihuo88.net/qhzx/13086.html,转载请注明来源