本文链接地址是https://www.qihuo88.net/qhzx/12774.html,转载请注明来源

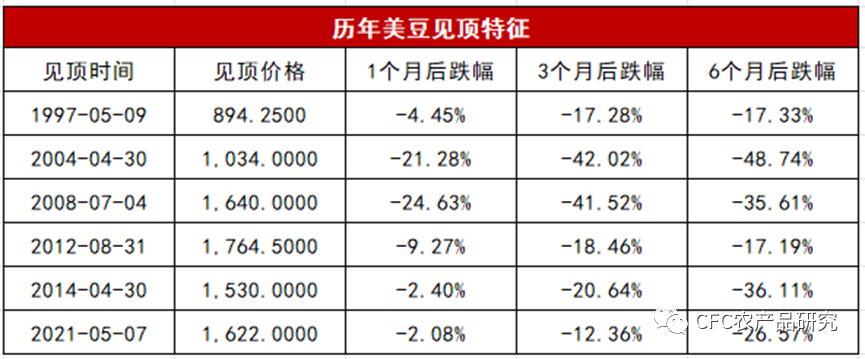

【导读】 作者 | 中信建投期货 田亚雄 本报告完成时间 | 2022年05月20日 01- 这句话很朴素,但又很到位——基本面将价格抛弃 我们曾一度怀疑是否能够重复盘历史获得之于商品的可靠性规律。这个怀疑有两个层次: 第一,后视镜里观察,总不自觉地携带优越感,没有身临其境的担忧,没有自我怀疑,可获得应对的经验并不充裕,…

本文链接地址是https://www.qihuo88.net/qhzx/12774.html,转载请注明来源