图片来源:嘉利高Czapp

图片来源:嘉利高Czapp

本文链接地址是https://www.qihuo88.net/qhzx/12662.html,转载请注明来源

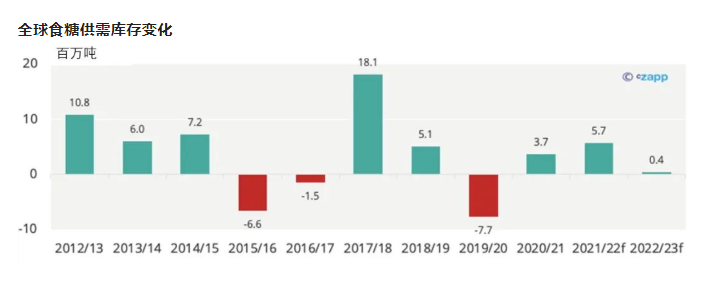

【导读】 来源:期货日报 昨日下午,一则路透社发布的消息引起了国内外糖市的特别关注,不由地让人们担心未来全球乃至国内食糖的供应能否得到保证这个问题。究其原因,俄乌冲突对一些大宗商品供应链产生连锁反应:石油、天燃气等价格大幅上行,小麦、玉米等国际农产品价格今年以来不断创出新高,印度、印尼等粮食主…

图片来源:嘉利高Czapp

本文链接地址是https://www.qihuo88.net/qhzx/12662.html,转载请注明来源