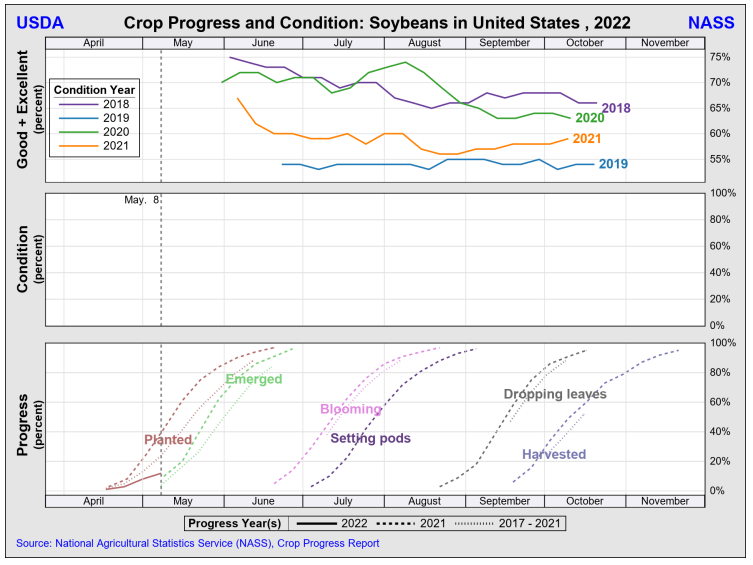

资料来源:USDA

资料来源:USDA

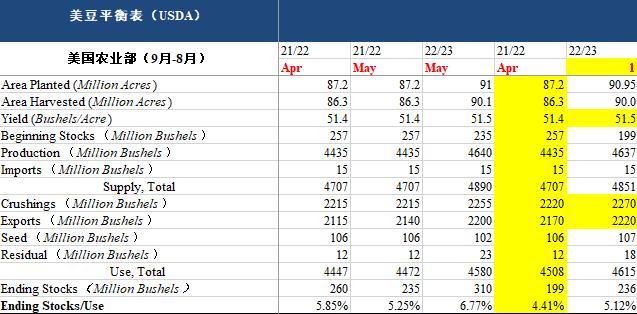

数据来源:USDA,中粮期货研究院预估

数据来源:USDA,中粮期货研究院预估

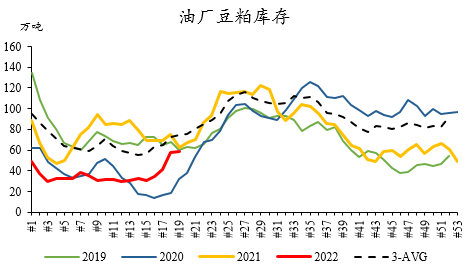

数据来源:我的农产品

数据来源:我的农产品

本文链接地址是https://www.qihuo88.net/qhzx/12652.html,转载请注明来源

【导读】 中粮期货研究中心 近日印度宣布禁止小麦出口,导致美麦价格走势强劲,带动大豆价格上涨。继印尼出口限令之后印度又实行出口限令,政策层面的接力为大豆及豆粕价格提供了利好,价格接近1680美分/蒲式耳。 一、 北美新作的情况 如果我们类比历史上出现过的拉尼娜天气现象,与2021/22年度类似的是1998/99年度和2011…

资料来源:USDA

数据来源:USDA,中粮期货研究院预估

数据来源:我的农产品

本文链接地址是https://www.qihuo88.net/qhzx/12652.html,转载请注明来源