【导读】中粮期货 摘要 近日印度宣布禁止小麦出口,导致美麦价格走势强劲,带动大豆价格上涨。继印尼出口限令之后印度又实行出口限令,政策层面的接力为大豆及豆粕价格提供了利好,价格接近1680美分/蒲式耳。 一、北美新作的情况 如果我们类比历史上出现过的拉尼娜天气现象,与2021/22年度类似的是1998/99年度和2011/12年度,巴西和阿根廷大豆均出现了减产,但相对而言…

中粮期货

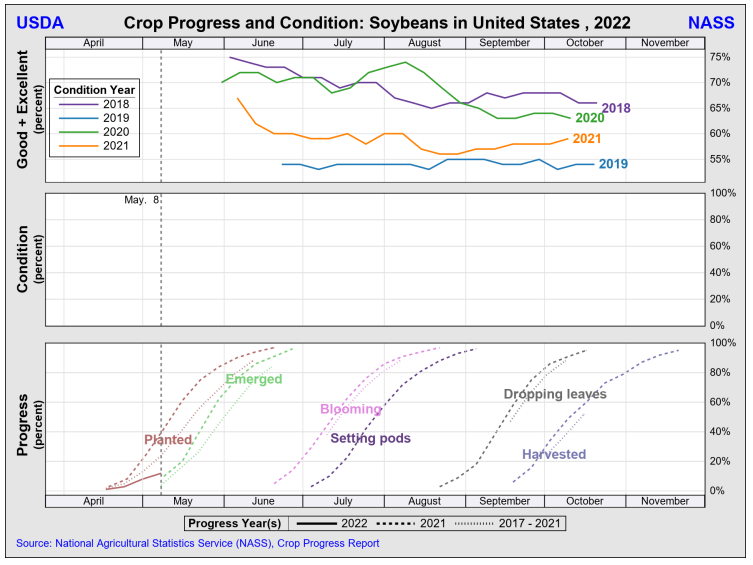

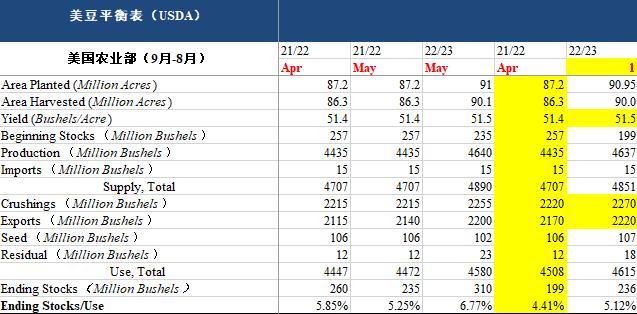

摘要 近日印度宣布禁止小麦出口,导致美麦价格走势强劲,带动大豆价格上涨。继印尼出口限令之后印度又实行出口限令,政策层面的接力为大豆及豆粕价格提供了利好,价格接近1680美分/蒲式耳。 一、北美新作的情况 如果我们类比历史上出现过的拉尼娜天气现象,与2021/22年度类似的是1998/99年度和2011/12年度,巴西和阿根廷大豆均出现了减产,但相对而言2011/12年度更接近2021/22年度。在南美因拉尼娜出现干旱之后,北美大豆的种植期通常会存在潮湿而且气温偏低的情况,而生长期的后期则大概率会出现少雨高温的天气。今年的天气情况也符合以上的特征,种植期的多雨低温导致美豆播种的延迟,目前30%的播种进度仍慢于39%的过去五年均值。播种进度的落后对单产的影响较小,从天气预报的情况来看,未来半个月中西部和三角洲地区降水的概率较高,对播种仍存在不利的影响,但降水也对土壤墒情的改善有利。从目前的情况来看,今年美豆单产出现问题的概率较小。而播种面积方面,3月底给出的9096万英亩是很有可能实现的,甚至会更多,那么对应的新作产量也会处于一个创纪录的水平,目前看还是一个丰产的年份。因此从中长期角度来看,大供应会导致价格出现一定的压力。 图:美豆新作种植进度 资料来源:USDA二、美豆平衡表的调整 旧作平衡表的调整还没有完全到位,21.4亿蒲式耳的出口仍具备上调的空间。未来还有十几周的时间,当前出口量已经完成目标的82%,对应的未来周度出口要求并不高,因此我们认为旧作的出口数据大概率将在未来的月度供需报告中按部就班的继续上调,达到21.7亿蒲以上的水平。而对应的旧作结转库存则大概率降至2亿蒲以下,旧作平衡表还将进一步收紧。新作方面,大供应的基调基本已经可以确定,那么需求数据的调整则更需要关注。压榨利润的良好表现将导致新作压榨数据进一步上调,在南美出现减产之后,美豆新作的出口通常也会出现同比上升,因此我们对于新作的出口也持有乐观的观点。总体来看新作的结转库存也并不会出现一个大幅度的上升,可能在2.3亿蒲式耳-2.5亿蒲式耳之间,虽然略有缓解但供需整体还是呈现一个偏紧张的状态。 图:美豆平衡表推演

资料来源:USDA二、美豆平衡表的调整 旧作平衡表的调整还没有完全到位,21.4亿蒲式耳的出口仍具备上调的空间。未来还有十几周的时间,当前出口量已经完成目标的82%,对应的未来周度出口要求并不高,因此我们认为旧作的出口数据大概率将在未来的月度供需报告中按部就班的继续上调,达到21.7亿蒲以上的水平。而对应的旧作结转库存则大概率降至2亿蒲以下,旧作平衡表还将进一步收紧。新作方面,大供应的基调基本已经可以确定,那么需求数据的调整则更需要关注。压榨利润的良好表现将导致新作压榨数据进一步上调,在南美出现减产之后,美豆新作的出口通常也会出现同比上升,因此我们对于新作的出口也持有乐观的观点。总体来看新作的结转库存也并不会出现一个大幅度的上升,可能在2.3亿蒲式耳-2.5亿蒲式耳之间,虽然略有缓解但供需整体还是呈现一个偏紧张的状态。 图:美豆平衡表推演 数据来源:USDA,中粮期货研究院预估三、其他品种的影响 印尼棕榈油出口限制令的影响预计不会持续很长的时间,目前印尼国内24度棕榈油的价格已经降至15000多的水平,距离14000印尼盾的目标相距不远,另外印尼胀库的问题不容小视,当前的库存水平可能已经升至600-700万吨,而库容顶多也就能达到800-1000万吨的水平,因此印尼方面的限制令可持续时间有限。印度小麦的出口禁令相比印尼来说则还会持续一段时间,美麦价格的强劲走势可能在短期内仍利好于大豆价格。四、国内的情况 国内情况相比于外盘走势偏弱,主要原因还是在于4月份之后的大豆到港量上升和储备拍卖导致,国内大豆库存及豆粕库存均有明显回升,从后期来看,5月份之后,6-7月的到港量预计将逐渐下滑,三季度的整体供需预计将向紧张转变。基差承压的格局预计在7月份之前保持,随着供应的下降逐渐回暖。 五、总结 总的来看,因小麦价格的提振,美豆盘面在短期内预计将继续保持强势,但新作的供应可能会导致价格上方空间有限,很难突破1700美分的位置。对应的国内豆粕价格3800的下方支撑比较稳固,但二季度趋于宽松的供需格局也很难支撑价格出现趋势性上涨行情。

数据来源:USDA,中粮期货研究院预估三、其他品种的影响 印尼棕榈油出口限制令的影响预计不会持续很长的时间,目前印尼国内24度棕榈油的价格已经降至15000多的水平,距离14000印尼盾的目标相距不远,另外印尼胀库的问题不容小视,当前的库存水平可能已经升至600-700万吨,而库容顶多也就能达到800-1000万吨的水平,因此印尼方面的限制令可持续时间有限。印度小麦的出口禁令相比印尼来说则还会持续一段时间,美麦价格的强劲走势可能在短期内仍利好于大豆价格。四、国内的情况 国内情况相比于外盘走势偏弱,主要原因还是在于4月份之后的大豆到港量上升和储备拍卖导致,国内大豆库存及豆粕库存均有明显回升,从后期来看,5月份之后,6-7月的到港量预计将逐渐下滑,三季度的整体供需预计将向紧张转变。基差承压的格局预计在7月份之前保持,随着供应的下降逐渐回暖。 五、总结 总的来看,因小麦价格的提振,美豆盘面在短期内预计将继续保持强势,但新作的供应可能会导致价格上方空间有限,很难突破1700美分的位置。对应的国内豆粕价格3800的下方支撑比较稳固,但二季度趋于宽松的供需格局也很难支撑价格出现趋势性上涨行情。

本文链接地址是https://www.qihuo88.net/qhzx/12608.html,转载请注明来源