作者:南华期货研究所马燕

核心观点:

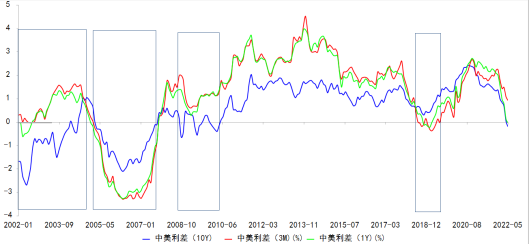

1、2002年以来,中美利差出现4次倒挂。2010年以前中美利差大幅倒挂较为常见,总共有三轮,分别是2002年Q1-2004年Q2,2005年Q1-2007年Q3,2008年Q4-2010年Q2,2010年以来只有2018年Q4-2019年Q1出现了短暂倒挂。

2、这一轮中美利差倒挂与前几轮倒挂相比,最为接近2018年-2019年的这一波倒挂,主要原因也是中美经济、通胀分化下导致的中美货币政策的分化,但与2018年所不同的是,当时美联储通胀压力并不大,而且美联储也处于加息的末期,但是这一波倒挂下,美联储加息周期刚刚开启,国内稳增长压力较大,货币政策宽松的格局在中短期也是不会变化的,中美货币政策一松一紧导致了中美利差的倒挂,所以目前来看中美利差的倒挂估计还要持续一段时间,关键变量要取决于中国国内疫情控制的进展以及美国通胀的表现。

风险提示:疫情不确定性美国通胀超预期

第1章历史上的四轮中美利差倒挂(2002年以来)

2002年以来,中美利差出现4次倒挂。2010年以前中美利差大幅倒挂较为常见,总共有三轮,分别是2002年Q1-2004年Q2,2005年Q1-2007年Q3,2008年Q4-2010年Q2,2010年以来只有2018年Q4-2019年Q1出现了短暂倒挂。

从倒挂时长来看,前两轮倒挂持续时间基本在2-3年之间,基本属于长期倒挂,第三轮倒挂其实可以拆分为三个小周期,我们将其合并处理后合计倒挂持续时间为9个月,和第四轮的倒挂时长基本一致。

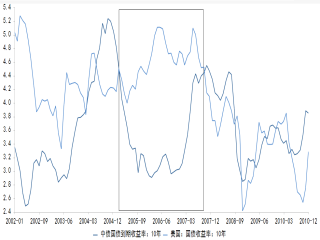

图1:历史上自2002年以来总共出现4次中美利差倒挂

资料来源:Choice南华研究

从经济学的角度而言,一国的利率与本国经济基本面以及央行的货币政策息息相关,其中短期国债利率受到央行的货币政策影响较大,长期国债利率水平影响因素更多,除短期利率水平外,还受到经济体的潜在增长水平、通胀水平以及期限溢价等影响。所以我们在中美利差复盘中也主要从经济基本面、货币政策以及通胀表现这几个方面来进行逐一剖析。

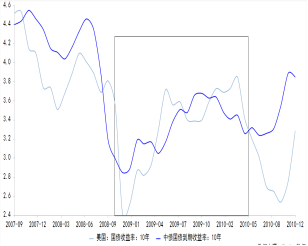

1.1.第一轮(2002Q1——2004Q2)——中债收益率与通胀联动,对基本面定价不充分

经济基本面:就国内来看,2002年其实是国内一轮经济周期的起点,从2002年一季度倒挂以来,国内经济处于快速上行期,实际GDP同比从倒挂之初的8.9%一路上涨到11%、12%之高,经济基本面表现相当强劲。与此同时,美国经济在结束了互联网泡沫危机的冲击之后,经济也逐渐从底部回升。

通胀:从通胀表现来看,尽管国内经济表现相当强劲,但是国内当时的CPI同比其实是处于一个通缩的区间,我们可以看到,中债收益率并没有随着经济快速上行而大幅上涨,相反则是跟随CPI同比的走势明显下探,所以这个阶段出现了中债收益率跟随CPI同比下探、美债收益率跟随美国经济回升而逐步上涨的走势,因此出现了中美利差倒挂。

货币政策:在这一轮倒挂期间货币政策虽有分化,但整体来看中美货币政策都波动不大。中美货币政策在这期间都是从宽松走向收紧,但在节奏上是国内领先进入紧缩周期。本轮国内货币政策的拐点出现于2003年三季度,2003年9月和2004年4月央行两次提高存款准备金率,而同期美国仍处在降息周期中,直至2004年6月才进入加息周期。所以这一轮中美利差倒挂是以中债收益率更快上行而结束的倒挂,倒挂最根本的原因是由于中债收益率对国内经济基本面的定价不充分,中债收益率围绕通胀联动所致的。

图1.1.1:第一轮倒挂期间国内经济处于快速上行期

数据来源:Choice南华研究

图1.1.2:中债收益率主要跟随通胀联动(%)

数据来源:Choice南华研究

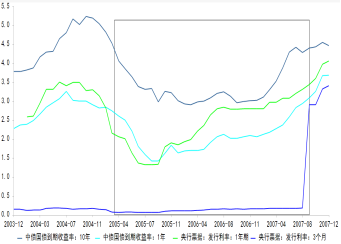

图1.1.3:货币政策虽有分化,但变动不明显

资料来源:Choice南华研究

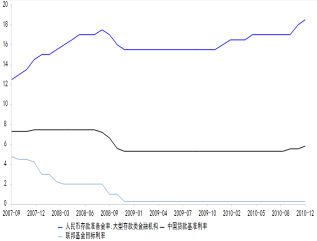

1.2.第2轮(2005Q1——2007Q3)——中美货币政策分化

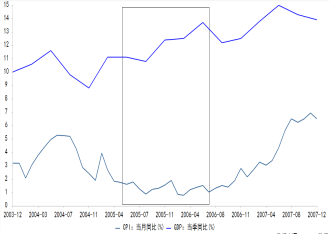

经济基本面:2005年至2007年期间的这一轮中美利差倒挂从表面上来看是中债收益率向下、美债收益率向上而出现的倒挂。从经济基本面来看,当时国内经济处于快速上行期,经济基本面较为强劲,实际GDP同比在11%以上强势增长,当时美国经济整体运行平稳。

通胀:从通胀来看,国内当时的通胀表现较为健康,通胀压力较小,所以当时国内其实是处于高增长、低通胀的黄金时期。但放眼美国,美国当时的CPI同比中枢基本上在4.0%左右,因此在通胀表现上当时中美是分化的。

图1.2.1:利差倒挂因中债利率下行、美债利率上行(%)

数据来源:choice南华研究

1.2.2:第二轮倒挂期中国呈现高增长、低通胀

数据来源:choice南华研究

图1.2.3:为对抗通胀,美联储密集加息(%)

数据来源:choice南华研究图

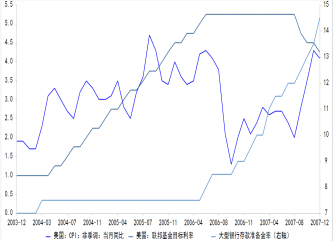

图1.2.4:公开市场操作利率带动中债收益率快速下行

数据来源:choice南华研究

货币政策:而且在货币政策上来看,当时的中美货币政策也是阶段性背离的。为打压高通胀以及房地产泡沫,美联储在2004年至2006年期间进行了连续17次的密集加息,联邦基金利率由1.25%上升至5.25%,推动美债利率持续上升,最高升至5.2附近,而与此同时,尽管当时国内经济基本面不错,国内货币政策在2004年初提高一次存款准备金率之后,在此次利差倒挂期间基本保持稳健,但中债利率却跟随公开市场利率一路下行,可以看出在这期间1年期的央票发行利率牵动着1年期中债利率快速下行,并带动10年中债收益率一同下行,一直到2006年二季度央行开始提高存款准备金率,中债收益率才触底回升,最终以中债收益率的快速上行而结束这一轮倒挂。

总结:这一轮中美利差倒挂主要缘于中美货币政策的阶段性背离,尽管通胀表现也有背离,但美国当初的通胀压力显然明显小于当下。最终以国内货币政策大幅收紧、中债收益率更快上行、美联储结束加息、美债收益率高位回落而结束了这一轮倒挂。

1.3.第3轮(2008Q4——2010Q2)——中美货币周期基本同步

图1.3.1:中美国债收益率基本同步(%)

数据来源:choice南华研究

图1.3.2:此轮倒挂期间中美经济均处于下行期

数据来源:choice南华研究

图1.3.3:中美货币周期基本同步(%)

数据来源:choice南华研究

图1.3.4:中美通胀表现基本同步

数据来源:choice南华研究

2008年-2010年期间的这一轮倒挂发生在金融危机之后,从中美国债收益率走势来看,虽然在此期间出现倒挂,但是中美国债收益率基本释同步的,中美利差倒挂缘于中债收益率的更快下行,但是这一轮倒挂其实是断断续续的,而且倒挂程度也不深。

经济基本面:从经济基本面表现来看,当时中美两国都受到金融危机的冲击,经济都处于下行期,在拐点上是中国更快下行、更快触底回升。所以表现在国债收益率上也是中债收益率下行速度更快出现倒挂,中债到期收益率领先出现上行拐点,结束了中美利差的倒挂。

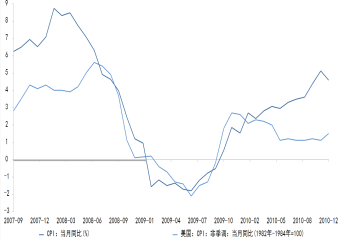

通胀:从通胀来看,中美两国通胀在此期间也是高度同步的,两国通胀水平相当、步调也是基本一致。

货币政策:这一轮倒挂期间其实中美货币周期也是基本同步的。从货币政策上看,中美货币政策同向宽松,本轮美国于2007年四季度先行开启降息周期,并于2008年11月开启首轮量化宽松。国内货币政策虽然于2008年四季度才正式开始宽松,但是在2008年四季度短短两三个月内两次降准、两次降息,力度也是非常大的。一直到2010年一季度,中国经济领先完成填坑并且相对于美国出现一定的通胀压力时,国内货币政策领先开始收紧,在2010年2月份重新提高存款准备金率,中债收益率领先上行才结束了这一轮中美利差倒挂。

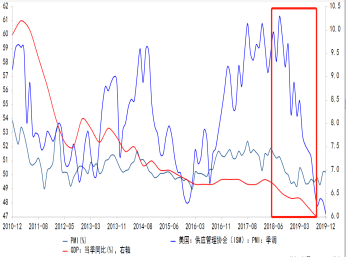

1.4.第4轮(2018Q4——2019Q1)——中美货币政策分化

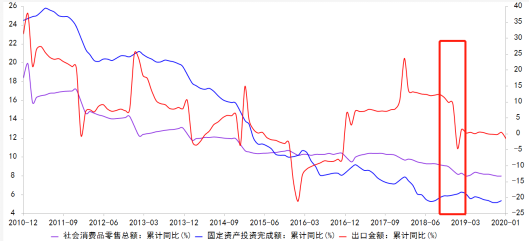

经济基本面:从经济基本面来看,这一轮倒挂期中美在经济基本面上呈现出分化。受前期贸易摩擦频发及实体经济融资环境收紧的影响,我国经济下行压力逐步加大,GDP增速,2018年Q4我经济增速由年初的6.9%下行至6.5%,而且进一步下探的迹象也很明显。受到贸易摩擦的影响,当时的新出口订单也是收缩的很严重,而且不止出口,消费和投资的表现也不太好。相对而言,美国当时的经济逐渐进入到修复后期,在倒挂初期,美国的制造业PMI还是处于60%附近的过热区间,一直到2018年12月,我们可以看到美国制造业PMI一下子从过热区间回落到54%附近,美国经济在这个过程中回落的比较快,倒挂后期中美经济从分化趋于收敛。

通胀:这一轮倒挂期间,美国通胀整体表现相当健康,CPI同比持续处于2%以下,通胀压力较小。中国也是如此,中美通胀走势基本上是同步的,中国的CPI同比也是持续运行在1%-3%之间,彼时通胀压力并不大。

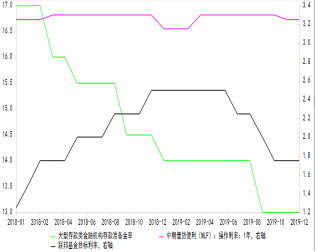

货币政策:这一轮中美利差倒挂最主要的原因还是中美货币政策的分化。就美国来看,前期基本面强劲推动美联储加息,在倒挂初期,美联储还处于加息周期当中,此前美联储已经在年内加息3次,并在12月再一次加息25bp,年内联邦基金利率总共上行100bp,随后由于经济出现回落,美联储货币政策由鹰转鸽,美债收益率在2018年11月见顶回落。国内政策端,当时由于经济稳增长压力比较大,在利差倒挂初期或者说在利差倒挂之前,国内已经将焦点转向稳增长,在2018年10月国内已经四次降准,并在2019年1月再一次全面降准,在这整个过程中,中美货币政策都是背离的,但背离主要体现在国内总量政策上,价格类工具的使用只有在美联储加息末期使用了一次MLF利率调降。

总结:这一轮中美利差倒挂主要是由于中美货币周期分化所致的,最终以中债收益率领先拐头上行、美联储结束货币政策边际转向后美债收益率高位回落而结束倒挂,而在这一轮倒挂期间主要表现为短端利率的分化,长短的10年起中美利差并未出现倒挂,所以进一步佐证了倒挂的根本原因是中美货币周期的分化。

图1.4.1:中美货币政策分化(%)

数据来源:choice南华研究

图1.4.2:国内经济下行压力较大

数据来源:choice南华研究

图1.4.3:中美通胀表现基本同步,彼时美国通胀压力并不大

资料来源:Choice南华研究

图1.4.4:受贸易摩擦影响,2018年四季度国内出口、消费以及投资都呈现下行压力

资料来源:Choice南华研究

第2章本轮利差倒挂的原因及影响

2.1.倒挂原因:中美经济、通胀分化决定货币政策分化

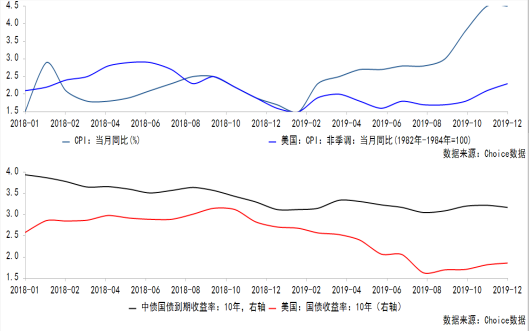

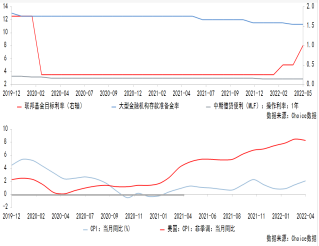

这一轮中美利差倒挂首次倒挂出现在4月11日,从利率表现上来看短端利率先到挂,目前长端利率也是倒挂状态。

图2.1.1:中美经济分化(%)

数据来源:choice南华研究

图2.1.2:中美通胀分化、货币政策分化(%)

b

b

数据来源:choice南华研究

这一轮中美利差倒挂与前几轮倒挂相比,最为接近2018年-2019年的这一波倒挂(第一轮和第二轮倒挂均处于经济上行期,基本面表现强劲,参考意义不大,第三轮倒挂中美货币政策基本同步且当时中美两国均处于经济下行期,故参考意义也不大)。这一轮中美利差倒挂的主要原因也是中美经济、通胀分化下导致的中美货币政策的分化,但与2018年所不同的是,当时美联储通胀压力并不大,而且美联储也处于加息的末期,但是这一波倒挂下,美联储加息周期刚刚开启,3月首次加息25bp,5月刚刚加息50bp,目前的市场预期是6月和7月还要各自加息50bp,就目前来看,美国通胀虽然见顶,但推动通胀上涨的内源动力依然不弱,美联储当下加速紧缩的必要性仍然很强,而且三季度到底是鹰派加息还是鸽派加息还要看通胀的未来表现。

对于国内,本来就是稳增长压力大年,上海疫情尚未实现社会面清零、北京疫情防控力度在近期也有所升级,国内货币政策宽松的格局在中短期也是不会变化的,所以中美货币政策的一松一紧导致了中美利差的倒挂。目前来看中美利差的倒挂估计还要持续一段时间,关键变量要取决于中国国内疫情控制的进展以及美国通胀的表现。

2.2.倒挂影响

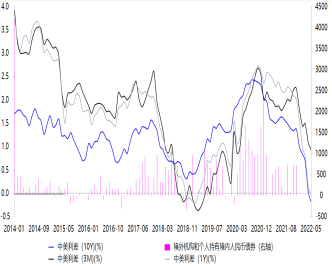

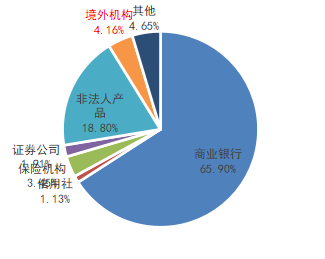

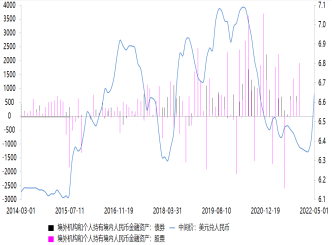

对中债收益率:对于中债收益率来说,我们可以看到历次中美利差收窄的过程中其实都可以看到境外机构持债量的下降,但是持续性并不强,2015年这波收窄持续三个月流出,2016年持续流出2个月,2018年外资持债流出时间大概两三个月,而且到利差深度倒挂的时候持债量已经开始流入了,所以中美利差倒挂所引起的资金流出持续性值得观察。而且我们从境外机构持债量占比来看,截至最近公布的3月数据来看,境外机构持债量占比仅占到4.16%,占比并不大,所以外资流出对中债收益率的影响相对比较有限,中债收益率主要还是反映国内经济基本面的变化,我们可以看到中债收益率和国内制造业PMI之间保持高度的一致性,所以未来随着国内疫情控制住以及国内经济迎来拐点,中债收益率或有望在2季度拐头上行。

图2.2.1:利差倒挂带来外资流出的持续性值得观察(%)

数据来源:choice南华研究

图2.2.2:外资持债占比不大(%)

数据来源:choice南华研究

图2.2.3:利差倒挂带来外资流出的持续性值得观察(%)

数据来源:choice南华研究

图2.2.4:外资流出会带动人民币短期走贬(%)

数据来源:choice南华研究

对人民币汇率:对于人民币汇率,因为前三轮利差倒挂期间其实人民币汇率都面临持续的升值压力,所以借鉴意义不大。第四轮利差倒挂期间的人民币贬值趋势更多是受到贸易摩擦的事件性冲击的影响,当时的中美利差和人民币之间的相关性并不符合利率平价理论。但是我们要看到,中美利差倒挂之后出现的股债资金流出其实对人民币汇率是有压力的,基本上每一轮外资流出都对应人民币走贬,外资流出缓和之后,人民币再度走稳。所以短期来看人民币贬值压力还是大的,什么时候走稳在部分程度上受到外资流动的影响,但这背后最主要的还是要看国内疫情控制、强美元看见拐点,而这些因素可能会在三季度出现。

本文链接地址是https://www.qihuo88.net/qhzx/12540.html,转载请注明来源