本文链接地址是https://www.qihuo88.net/qhzx/12342.html,转载请注明来源

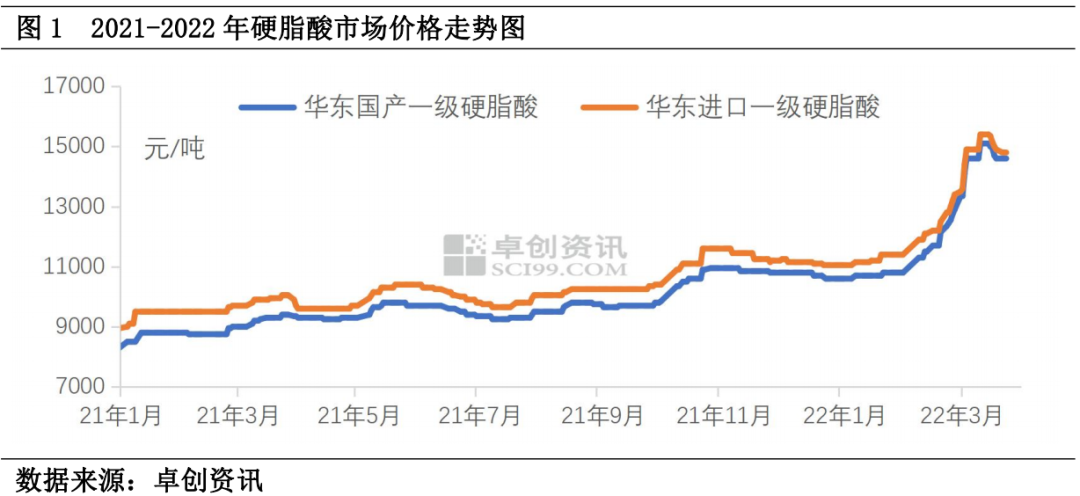

【导读】环比:逐月走高并屡创价格高点 一季度硬脂酸市场价格整体表现为“先涨后跌”,其中“上涨”是主旋律。自2022年开年至3月中旬,硬脂酸价格一路走高。其中,1月整体上行有限,当月国产一级硬脂酸均价为10736元/吨,环比涨0.23%。春节假期(1月31日-2月6日)归来后,涨势由缓转急,屡登近年价格高点。2月国产一级硬脂酸均价为12011元/吨,环比涨11.89%。直至3月中旬,国产一级硬…

本文链接地址是https://www.qihuo88.net/qhzx/12342.html,转载请注明来源