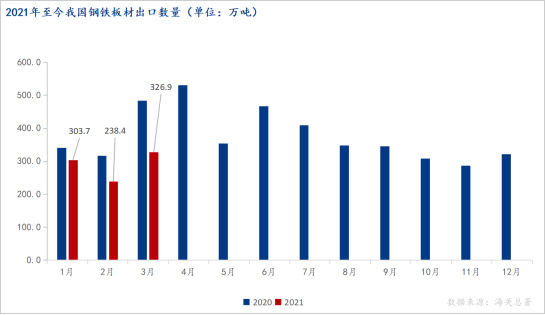

来源:中钢网

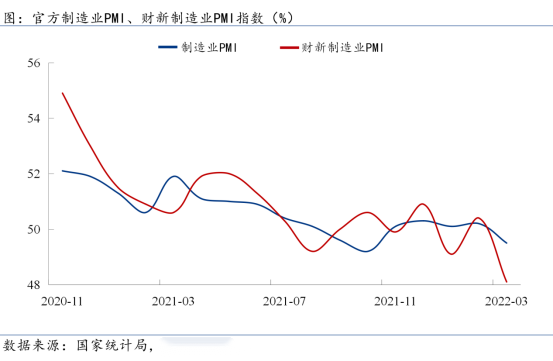

数据来源:国家统计局

数据来源:国家统计局

本文链接地址是https://www.qihuo88.net/qhzx/11998.html,转载请注明来源

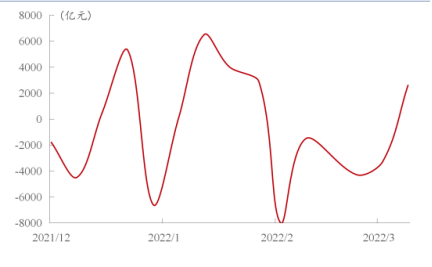

【导读】 来源:中钢网 一、行情回顾 4 月行情回顾 四月上旬,在国家多项利好政策下,市场需求继续增加,加之国家对运输的疏通效果逐步显现,供给紧张的局面有了明显缓解。但随着一季度的各项数据出炉,除了基建和制造业以外,大部分数据结果低于市场预期,国家也继续沿用宽松的货币政策,加大财政政策的力度,稳经…

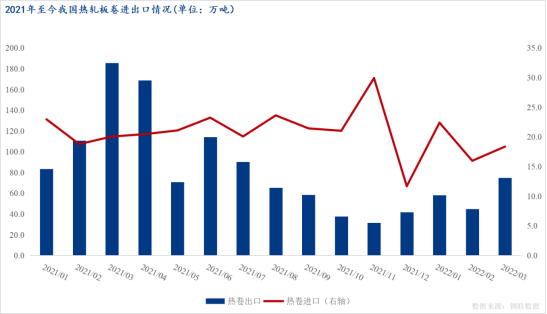

来源:中钢网

数据来源:国家统计局

本文链接地址是https://www.qihuo88.net/qhzx/11998.html,转载请注明来源