本文链接地址是https://www.qihuo88.net/qhzx/11250.html,转载请注明来源

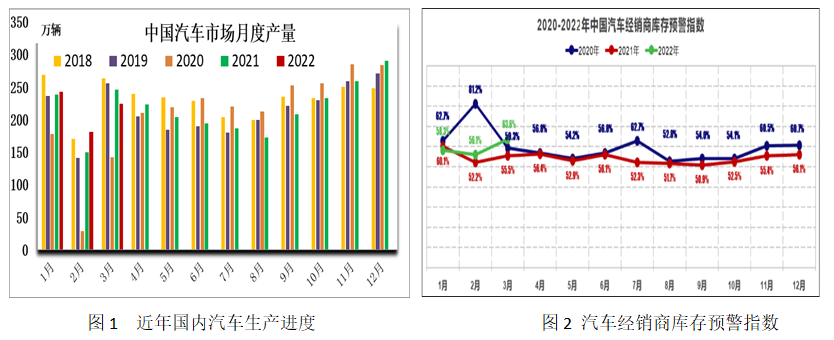

【导读】 来源:方正中期期货有限公司 摘要: 4 月13日沪胶放量下跌,持续近一个月的盘整格局被打破,胶价创下年内新低。下游需求低迷对胶价构成压力。 3 月份国内 汽车产销量同比分别下跌了9.1%、11.7%%,4月形势仍不乐观。据媒体披露,3月下旬以来 上汽乘用车、上汽通用、上汽大众等工厂出现减产甚至直接暂停生产。不仅…

本文链接地址是https://www.qihuo88.net/qhzx/11250.html,转载请注明来源