图为2019—2026年全球原油需求量(单位:百万桶/日)

图为2019—2026年全球原油需求量(单位:百万桶/日)

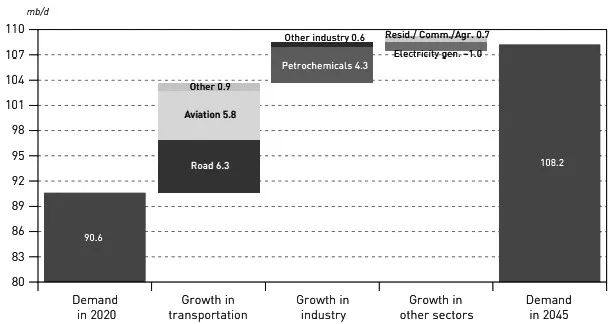

图为2020—2045年全球原油需求增量—分行业(单位:百万桶/日)

图为2020—2045年全球原油需求增量—分行业(单位:百万桶/日)

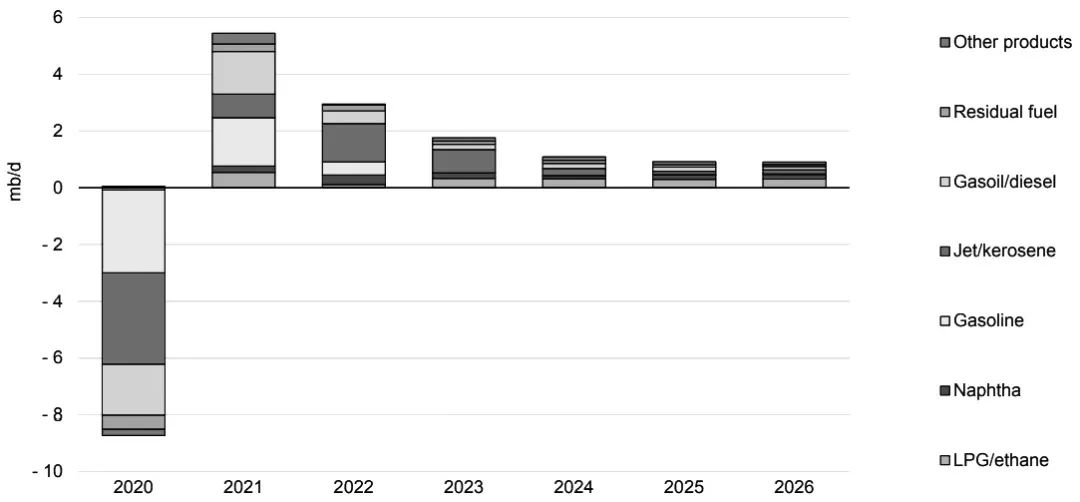

图为2020—2026年全球原油需求变化量—分产品(单位:百万桶/日)

图为2020—2026年全球原油需求变化量—分产品(单位:百万桶/日)

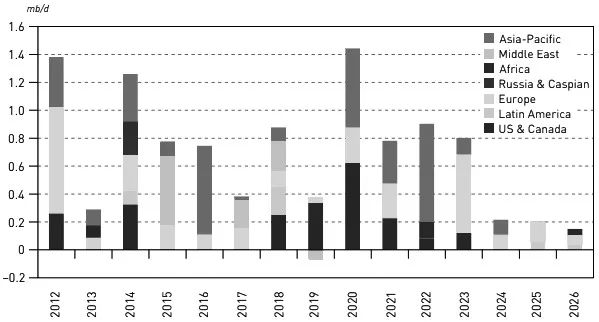

图为2019—2026年全球原油供给量(单位:百万桶/日)

图为2019—2026年全球原油供给量(单位:百万桶/日)

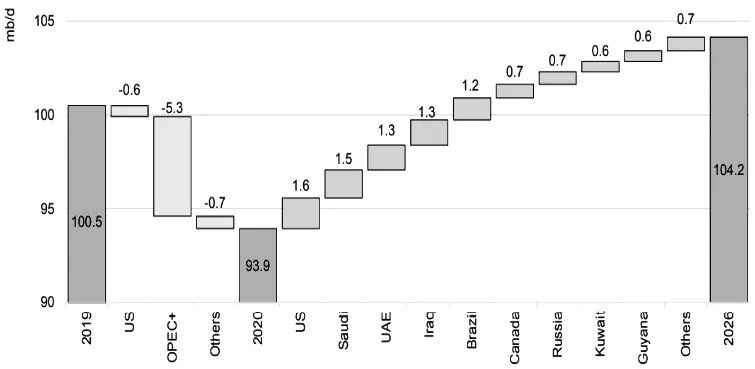

图为2019—2045年OPEC产量预期(单位:百万桶/日)

图为2019—2045年OPEC产量预期(单位:百万桶/日)

图为预计炼厂关闭情况(单位:百万桶/日)

图为预计炼厂关闭情况(单位:百万桶/日)

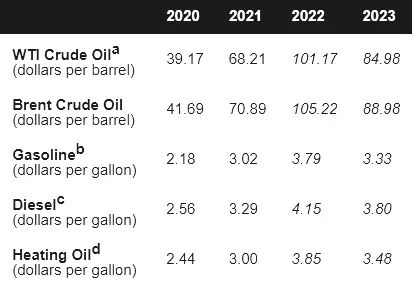

图为2020—2023原油及相关油品价格(单位:美元/桶)

图为2020—2023原油及相关油品价格(单位:美元/桶)

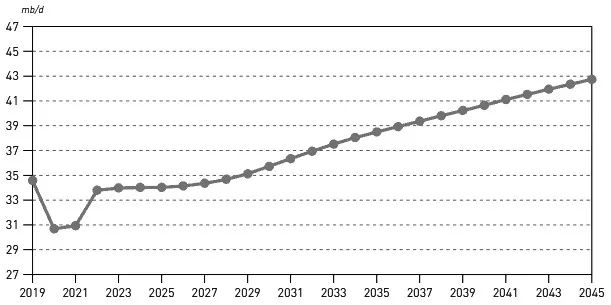

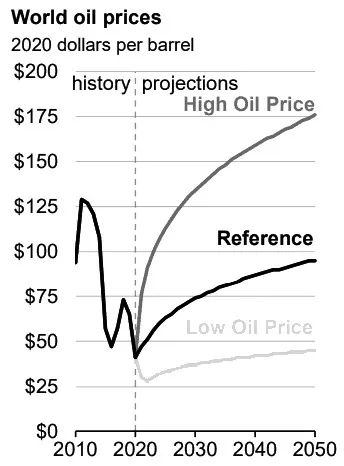

图为2020—2050WTI原油期货价格(单位:美元/桶)

图为2020—2050WTI原油期货价格(单位:美元/桶)

(作者单位:恒力期货)

本文链接地址是https://www.qihuo88.net/qhzx/11169.html,转载请注明来源