本文链接地址是https://www.qihuo88.net/qhzx/11072.html,转载请注明来源

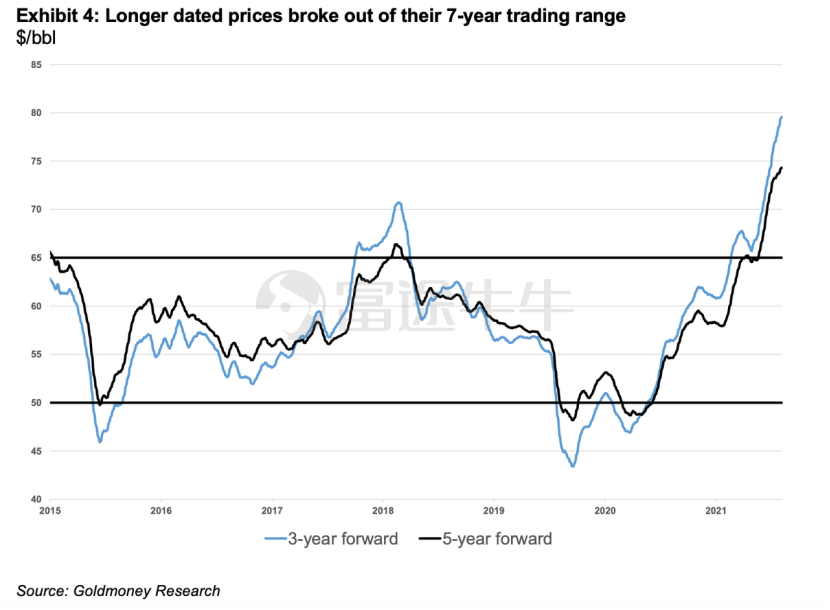

【导读】 下载新浪财经APP,查看更多资讯和大V观点 来源:富途牛牛 Goldmoney Insights策略师在金融博客零对冲刊文,深入探讨长期油价走势背后的驱动因素,并认为 长期油价将继续走高,现在只是重新定价的开始。 在2020年初疫情爆发后,欧佩克+成员国达成了历史上最大规模的减产协议。随着全球石油需求开始复苏,欧佩克+决定…

本文链接地址是https://www.qihuo88.net/qhzx/11072.html,转载请注明来源