本文链接地址是https://www.qihuo88.net/qhzx/11041.html,转载请注明来源

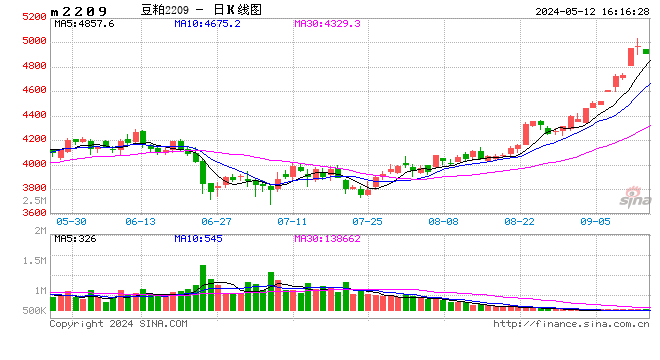

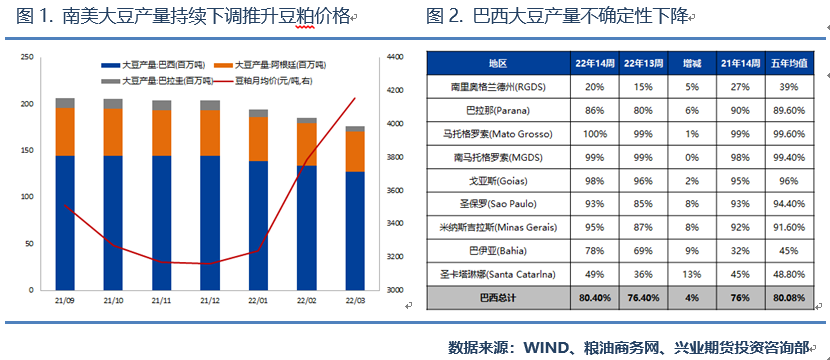

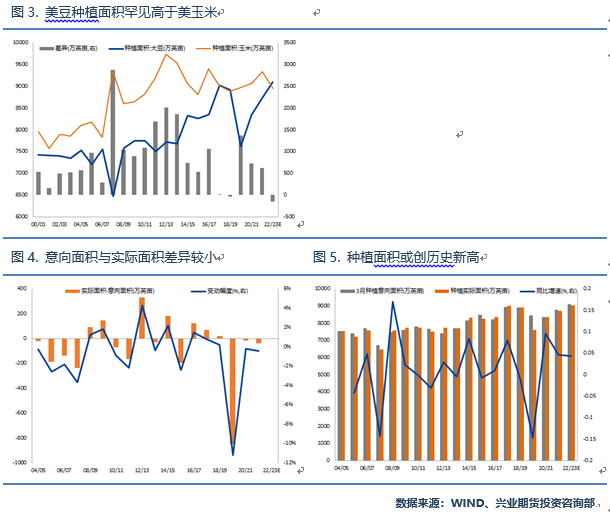

【导读】 陆家嘴大宗商品论坛 1 摘要 供给端焦点转向北美,大豆种植意向面积创历史新高,全球供给或转向宽松。 目前南美大豆产量已经基本确定,巴西主产州收获进度达到80.4%,前期主要利多因素消退。北美方面,下一年度种植意向面积创历史新高,除非实际种植面积和单产水平同时出现大幅不及预期,美豆库销比将好于历史…

本文链接地址是https://www.qihuo88.net/qhzx/11041.html,转载请注明来源