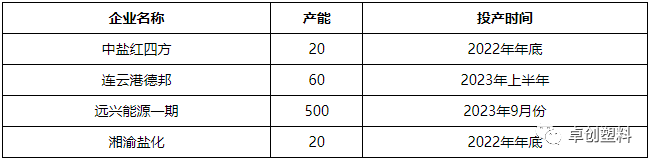

【导读】导语 5-6月份是纯碱厂家的传统检修旺季,开工负荷或进一步下降,而光伏玻璃对纯碱用量有望进一步增加,纯碱供需面好转,市场或维持偏强震荡格局。 供应受限 重碱需求持续增加 2022-2023年纯碱计划新增产能 单位:万吨 2022年国内产能在3193万吨,同比减少3.9%,有效产能在3078万吨,同比减少3%。近两年新增产能项目主要集中在2022年年底及2023年,二季度国内纯碱无计划新增产能…

导语5-6月份是纯碱厂家的传统检修旺季,开工负荷或进一步下降,而光伏玻璃对纯碱用量有望进一步增加,纯碱供需面好转,市场或维持偏强震荡格局。供应受限 重碱需求持续增加2022-2023年纯碱计划新增产能单位:万吨 2022年国内产能在3193万吨,同比减少3.9%,有效产能在3078万吨,同比减少3%。近两年新增产能项目主要集中在2022年年底及2023年,二季度国内纯碱无计划新增产能投放。

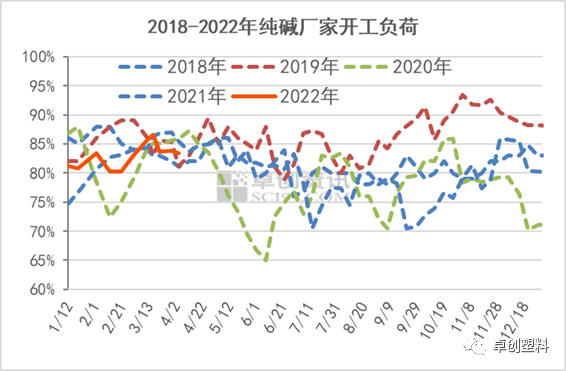

2022年国内产能在3193万吨,同比减少3.9%,有效产能在3078万吨,同比减少3%。近两年新增产能项目主要集中在2022年年底及2023年,二季度国内纯碱无计划新增产能投放。 图1从图1可以看出,5-8月份是传统的检修旺季。目前国内纯碱厂家整体盈利情况较好,尤其是联碱厂家,氯化铵、纯碱盈利在1000元/吨以上。4月份计划检修厂家不多,前期检修、减量厂家逐步开车运行,预计4月份国内纯碱厂家开工负荷在85%左右。新都化工、湘渝盐化计划5月份停车检修,中盐昆山具体检修时间未定,预计5月份国内纯碱厂家开工负荷在83%-84%。6月份检修厂家或进一步增加,卓创资讯预计纯碱厂家开工负荷下降至82%-83%。从需求面看,重碱需求有望进一步增加。浮法玻璃产能或变动不大,对重碱用量或相对平稳。二季度光伏玻璃计划新点火产线集中,4月份郴州旗滨一窑五线1200t/d已经点火,凤阳南玻一窑五线1200t/d计划4月下旬点火。5-6月份仍有部分产线有投产计划,光伏玻璃对纯碱用量持续增加。但是硅料价格维持高位,同时原料、燃料价格偏高,玻璃及组件厂家利润空间均有限,短期光伏玻璃价格推涨阻力较大。在盈利欠佳的情况下,后续仍需关注光伏玻璃产线的实际投产进度。轻碱下游需求疲软,二季度轻碱下游需求有走弱的可能。2022年1-2月份,我国社会消费品零售总额累计同比增速为6.7%,较2021年12月同比增速有所提高,但仍低于2020年之前的平均水平。二季度是玻璃瓶消费淡季,近期印染、泡花碱、焦亚硫酸钠、味精等行业行情一般,厂家盈利情况欠佳,部分下游用户开工负荷有所下滑。从进出口情况来看,在海外供应紧张的情况下,近期纯碱厂家出口订单明显增长,二季度进口量同环比仍有增加的可能。同时国内纯碱进口量减少,美国、土耳其纯碱出口国内量减少,二季度进口量或进一步减少。市场预期较好 二季度纯碱市场或偏强震荡

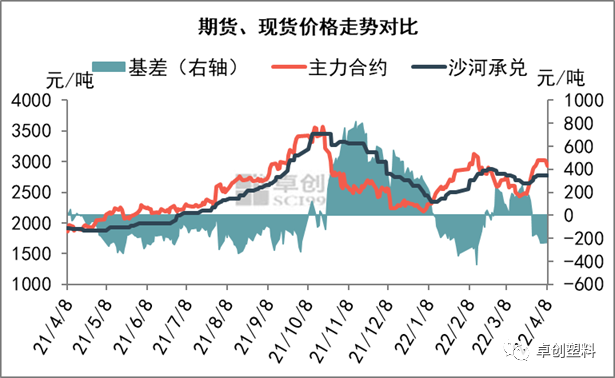

图1从图1可以看出,5-8月份是传统的检修旺季。目前国内纯碱厂家整体盈利情况较好,尤其是联碱厂家,氯化铵、纯碱盈利在1000元/吨以上。4月份计划检修厂家不多,前期检修、减量厂家逐步开车运行,预计4月份国内纯碱厂家开工负荷在85%左右。新都化工、湘渝盐化计划5月份停车检修,中盐昆山具体检修时间未定,预计5月份国内纯碱厂家开工负荷在83%-84%。6月份检修厂家或进一步增加,卓创资讯预计纯碱厂家开工负荷下降至82%-83%。从需求面看,重碱需求有望进一步增加。浮法玻璃产能或变动不大,对重碱用量或相对平稳。二季度光伏玻璃计划新点火产线集中,4月份郴州旗滨一窑五线1200t/d已经点火,凤阳南玻一窑五线1200t/d计划4月下旬点火。5-6月份仍有部分产线有投产计划,光伏玻璃对纯碱用量持续增加。但是硅料价格维持高位,同时原料、燃料价格偏高,玻璃及组件厂家利润空间均有限,短期光伏玻璃价格推涨阻力较大。在盈利欠佳的情况下,后续仍需关注光伏玻璃产线的实际投产进度。轻碱下游需求疲软,二季度轻碱下游需求有走弱的可能。2022年1-2月份,我国社会消费品零售总额累计同比增速为6.7%,较2021年12月同比增速有所提高,但仍低于2020年之前的平均水平。二季度是玻璃瓶消费淡季,近期印染、泡花碱、焦亚硫酸钠、味精等行业行情一般,厂家盈利情况欠佳,部分下游用户开工负荷有所下滑。从进出口情况来看,在海外供应紧张的情况下,近期纯碱厂家出口订单明显增长,二季度进口量同环比仍有增加的可能。同时国内纯碱进口量减少,美国、土耳其纯碱出口国内量减少,二季度进口量或进一步减少。市场预期较好 二季度纯碱市场或偏强震荡 纯碱期货、现货的联动性越来越强。浮法玻璃在纯碱的下游消费占比中达到40%左右,浮法玻璃主要用于房地产行业。3月16日国务院金融稳定发展委员会召开专题会议,指出要及时研究和提出有力有效的防范化解风险应对方案。今年年初以来,多地方房地产调控政策放松,3月份以来地产板块走强,房地产行业信心逐渐增加。后期房地产对于浮法玻璃需求存在边际增加的预期,从3月下旬开始,纯碱期货盘面强势反弹。在纯碱基本面偏强的背景下,部分业者对纯碱市场持乐观态度。在强预期和基本面好转的情况下,二季度国内纯碱市场或整体偏强运行。但是5月份美联储月份加息50BP及缩表的预期升温,全球流动性或进一步收紧。目前纯碱价格仍处于相对高位,且主要下游产品盈利情况欠佳,终端用户多坚持按需采购。浮法玻璃厂家利润空间萎缩,库存持续攀升,终端资金紧张问题仍存,浮法玻璃市场的回暖仍需一段时间。纯碱基本面较好,随着集中检修季的逐步到来,供应或进一步减少。纯碱需求仍有增长空间,支撑纯碱价格维持高位。但受到宏观环境及需求预期兑现程度的影响,纯碱价格或维持高位震荡的格局。文|陈秋莎

纯碱期货、现货的联动性越来越强。浮法玻璃在纯碱的下游消费占比中达到40%左右,浮法玻璃主要用于房地产行业。3月16日国务院金融稳定发展委员会召开专题会议,指出要及时研究和提出有力有效的防范化解风险应对方案。今年年初以来,多地方房地产调控政策放松,3月份以来地产板块走强,房地产行业信心逐渐增加。后期房地产对于浮法玻璃需求存在边际增加的预期,从3月下旬开始,纯碱期货盘面强势反弹。在纯碱基本面偏强的背景下,部分业者对纯碱市场持乐观态度。在强预期和基本面好转的情况下,二季度国内纯碱市场或整体偏强运行。但是5月份美联储月份加息50BP及缩表的预期升温,全球流动性或进一步收紧。目前纯碱价格仍处于相对高位,且主要下游产品盈利情况欠佳,终端用户多坚持按需采购。浮法玻璃厂家利润空间萎缩,库存持续攀升,终端资金紧张问题仍存,浮法玻璃市场的回暖仍需一段时间。纯碱基本面较好,随着集中检修季的逐步到来,供应或进一步减少。纯碱需求仍有增长空间,支撑纯碱价格维持高位。但受到宏观环境及需求预期兑现程度的影响,纯碱价格或维持高位震荡的格局。文|陈秋莎

本文链接地址是https://www.qihuo88.net/qhzx/11031.html,转载请注明来源