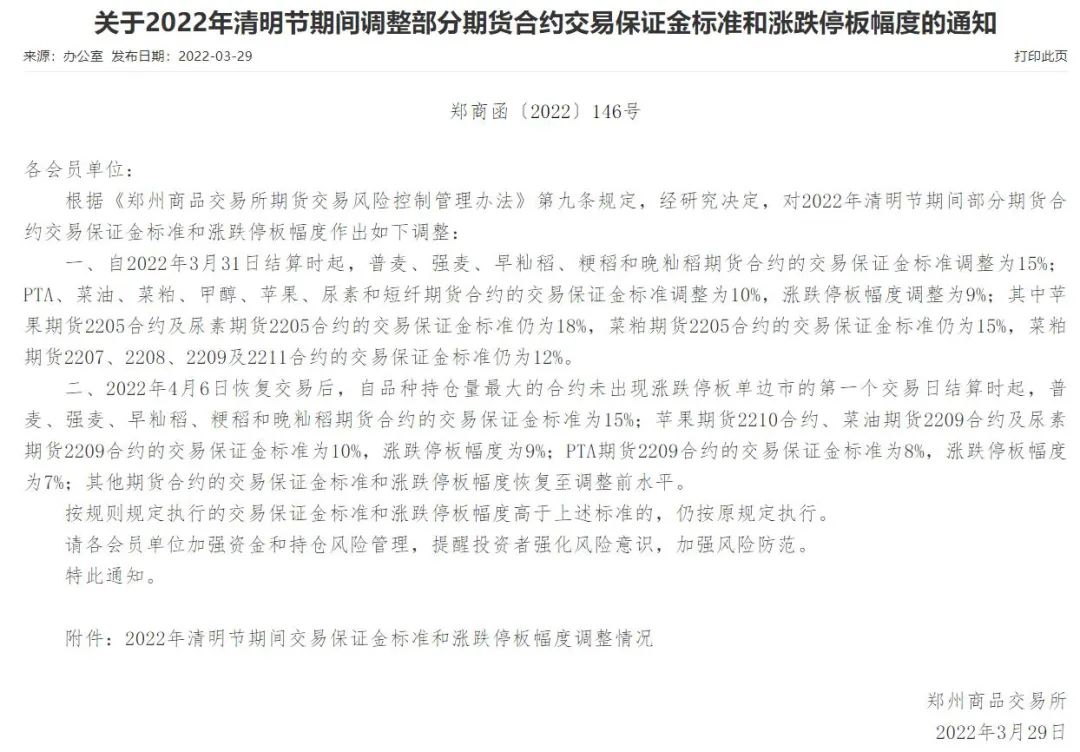

本文链接地址是https://www.qihuo88.net/qhzx/10492.html,转载请注明来源

【导读】昨天晚间, 俄乌局势传来大利好,原油价格直线跳水,农产品全线下跌,贵金属大跌! 据央视新闻消息,当地时间3月29日,俄罗斯代表团团长梅津斯基在第五轮俄乌谈判第一天的会谈结束后表示,双方谈判很有建设性,俄方正在研究乌克兰方面的提议,相关信息将向普京总统报告。此外,他还说,俄罗斯正在采取两个步骤,来缓和与乌克兰的冲突。 俄罗斯国防部副部长福明表示…

本文链接地址是https://www.qihuo88.net/qhzx/10492.html,转载请注明来源