本文链接地址是https://www.qihuo88.net/qhzx/10314.html,转载请注明来源

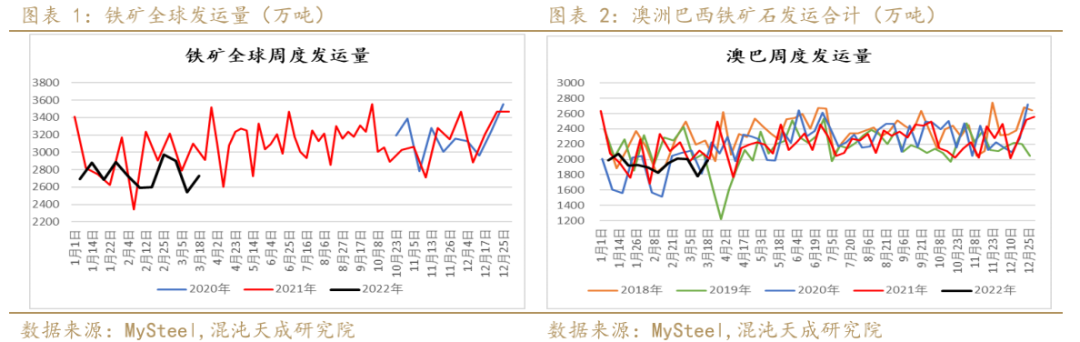

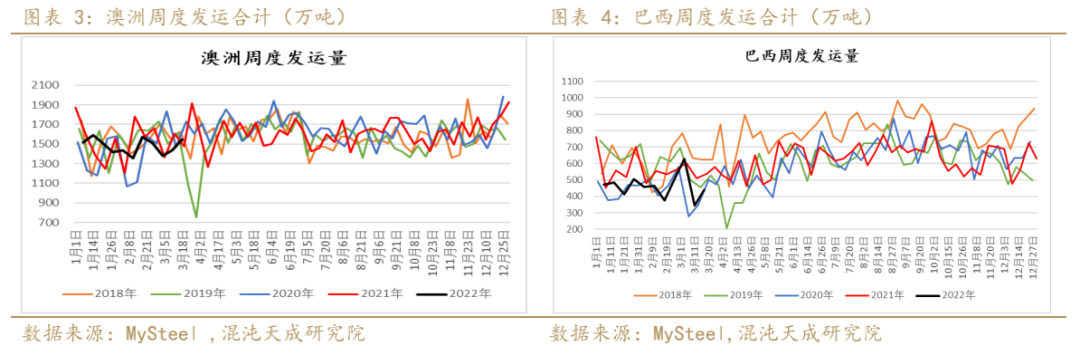

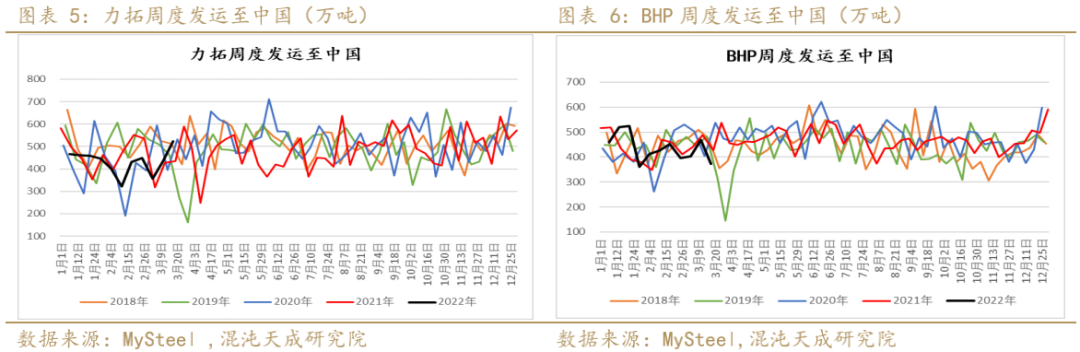

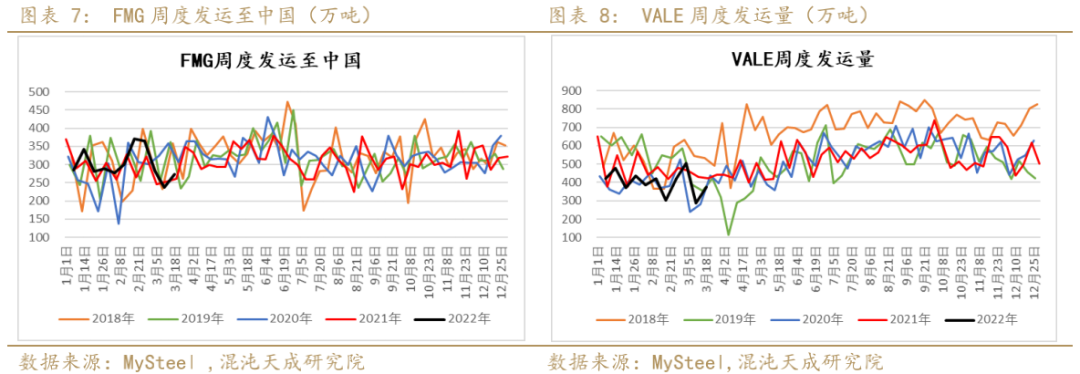

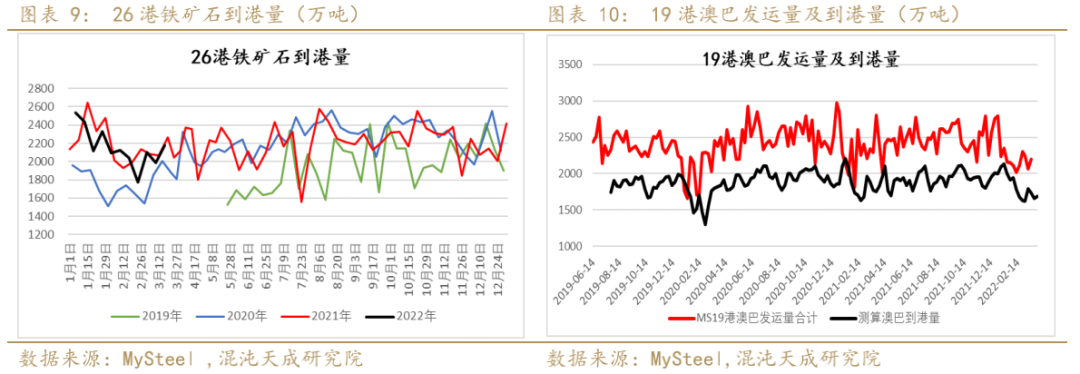

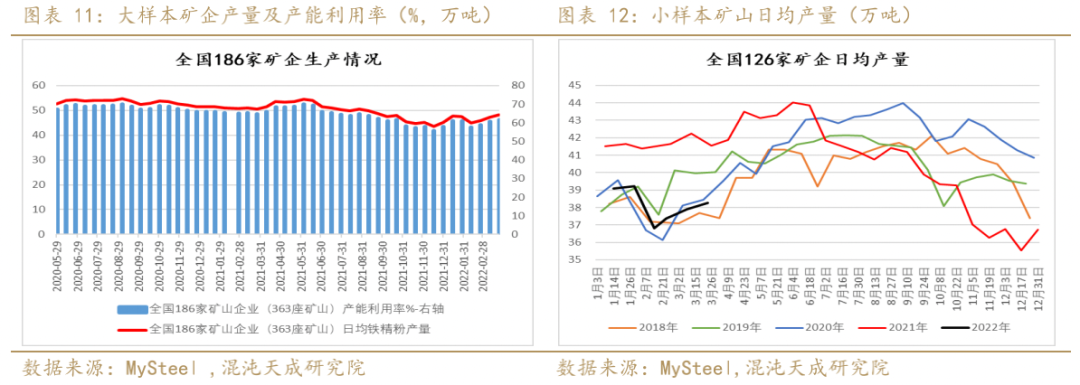

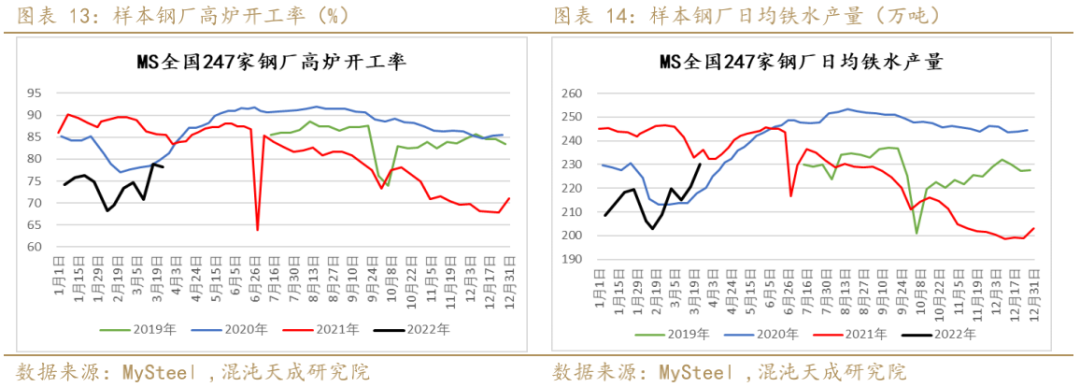

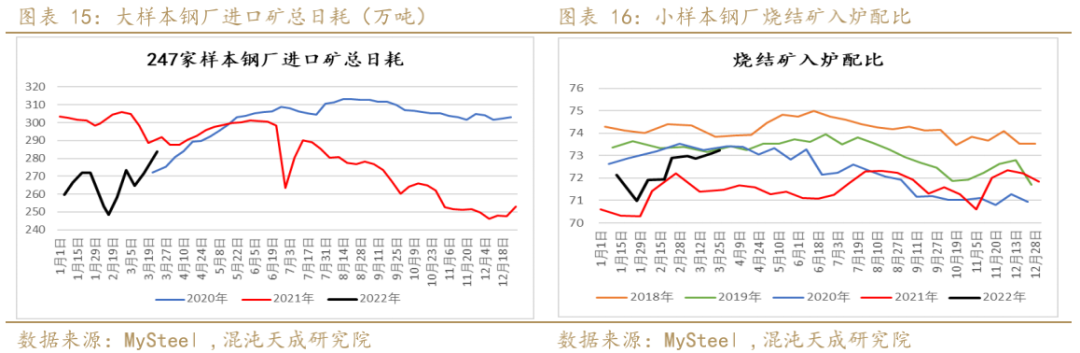

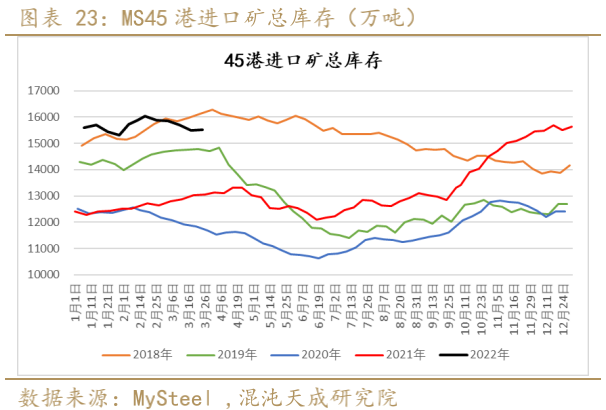

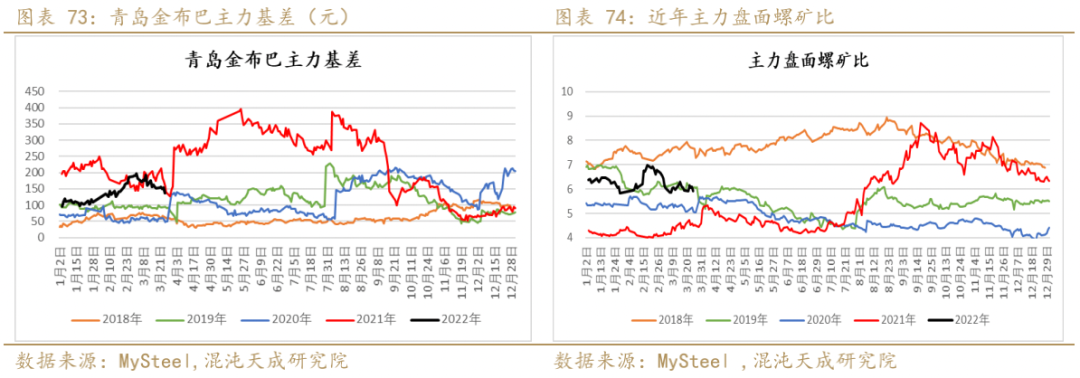

【导读】2022年3月26 日 工业品-矿钢 需求受益于补库强预期,矿价偏强震荡 观点概述: 在外矿发运及到港均处低位,国内矿因疫情影响增产缓慢的情况下,短期国内铁矿供应难有放量。而需求端,虽然物料运输受限导致部分钢厂焖炉减产,但在高炉大多已复产的情况下,一旦疫情有所缓解,各地钢厂的补库需求也将非常可观,受益于这种强补库预期,预计下周矿价仍将延续偏强震荡。…

本文链接地址是https://www.qihuo88.net/qhzx/10314.html,转载请注明来源